สมัครพุซซี่888โหลดพุซซี่888 สล็อตเว็บตรงสล็อต เว็บตรง แตกหนัก พุซซี่888 ถอนได้ไม่อั้น Top 69 by Abdul รับโบนัสทันที! 23 พ.ย. 2023

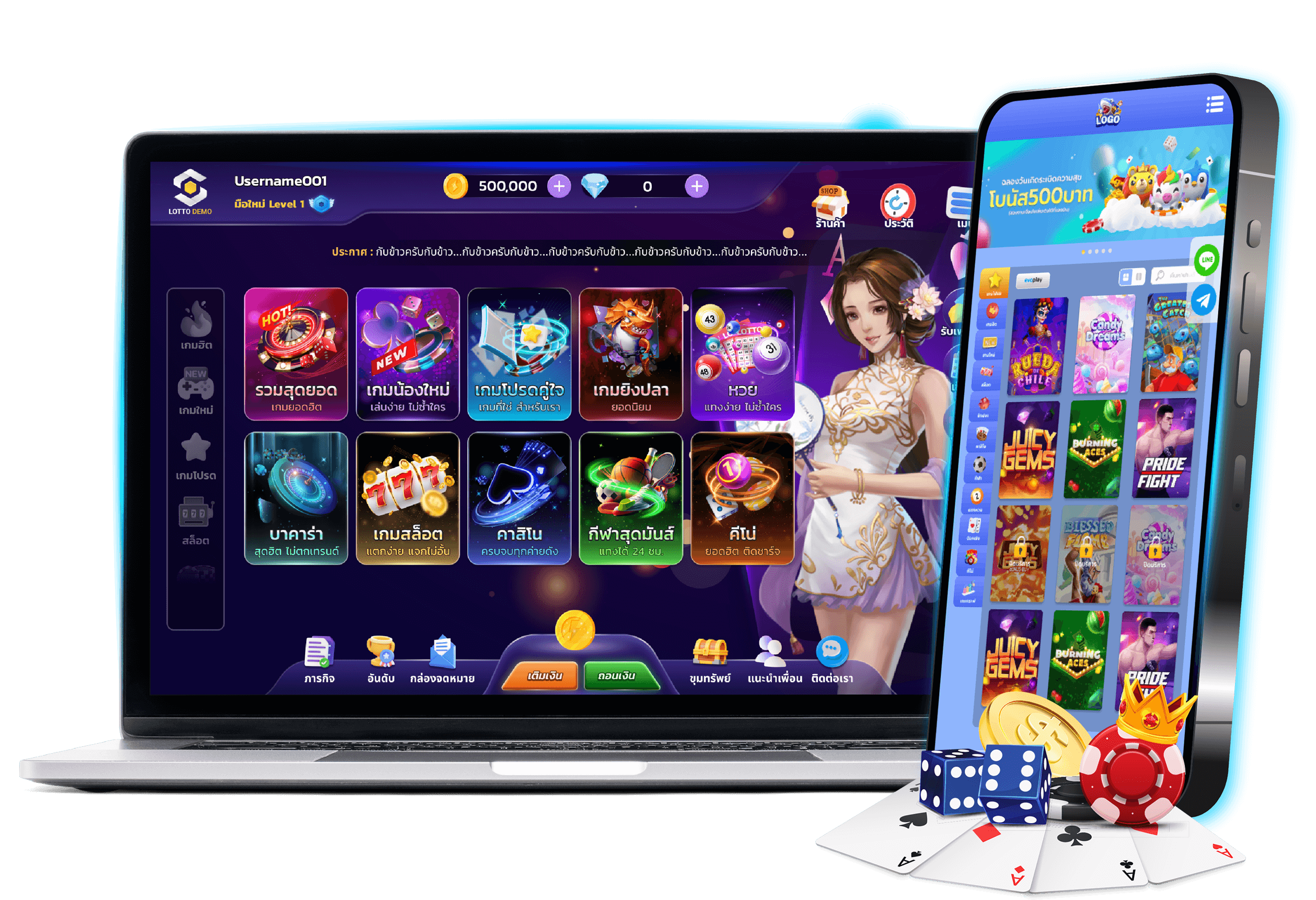

Pussy888 สล็อต ความครบเครื่องของการพนันบนโลกมือถือ สร้างรายได้มากมายก่ายกอง

Pussy888 สล็อต ความครบเครื่องของการพนันบนโลกมือถือ สร้างรายได้มากมายก่ายกอง

Pussy888 เป็นแพลตฟอร์มคาสิโนออนไลน์ที่นำเสนอเกมสล็อตที่นานัปการ ได้รับความนิยมในโลกของการพนันออนไลน์เนื่องจากว่าอินเทอร์เฟซที่ใช้งานง่าย การเล่นเกมที่น่าสนใจ แล้วก็โอกาสที่จะชนะเงินจริง นี่เป็นหัวข้อหลักบางประการของสล็อตบน Pussy888 สล็อต พุซซี่888 มีเกมสล็อตให้เลือกเยอะแยะ ตั้งแต่สล็อตสามวงล้อคลาสสิกไปจนกระทั่งสล็อตวิดีโอสมัยใหม่ที่มีช่องจ่ายเงินหลายช่อง คุณสมบัติโบนัส รวมทั้งธีม ผู้เล่นสามารถค้นหาเกมที่ตรงกับสิ่งที่ต้องการของพวกเขา ไม่ว่าพวกเขาจะเพลิดเพลินใจกับเครื่องผลไม้แบบดั้งเดิมหรือสล็อตรูปแบบใหม่ๆที่ทำขึ้นมาเพื่อนักเดิมพันทุกกรุ๊ป

เล่นสล็อตเข้าถึงง่ายผ่านมือถือ รองรับเครื่องไม้เครื่องมือการพนันทุกรุ่น

Pussy888 พุซซี่888 ได้รับการปรับให้เหมาะสมกับการเล่นเกมบนโทรศัพท์เคลื่อนที่ ช่วยทำให้ผู้เล่นเพลินใจไปกับเกมสล็อต ที่ติดอกติดใจบนสมาร์ทโฟนและแท็บเล็ต ความสะดวกสบายนี้ทำให้เป็นตัวเลือกอันดับที่หนึ่งสำหรับผู้เล่นที่รักในการเล่นเกมระหว่างเดินทาง เพิ่มประสบการณ์ใหม่ให้กับผู้ใช้แพลตฟอร์ม โดยผู้พัฒนาระบบของพวกเรานี้ให้ความสำคัญกับประสบการณ์ผู้ใช้ที่ราบระรื่นรวมทั้งสนุก รูแบบที่ใช้งานง่ายและเพิ่มความสบายสบายสำหรับในการใช้งาน ทำให้ทั้งผู้เล่นมือใหม่รวมทั้งผู้เล่นที่มีประสบการณ์ สามารถเข้าถึงได้ การเข้าถึงเกมพนันได้ง่าย แล้วก็คิดถึงสิ่งที่ดีต่อผู้ใช้นี้มีส่วนทำให้ได้รับความนิยม

โบนัสรวมทั้งโปรโมชั่นคุ้ม พร้อมมอบให้ลูกค้า พุซซี่888 สล็อต

เหมือนกับคาสิโนออนไลน์หลายแห่ง ที่มีการเสนอโบนัสแล้วก็โปรโมชั่นเยอะมากเพื่อยั่วยวนใจรักษาผู้เล่น สิ่งเหล่านี้อาจรวมถึงโบนัสต้อนรับ ฟรีสปิน และก็รางวัลตอบแทนผู้ใช้งาน ทำให้ผู้เล่นได้โอกาสพิเศษที่จะชนะโดยปกติ พุซซี่888 สล็อต จะให้การสนับสนุนลูกค้าเพื่อช่วยเหลือผู้เล่นในการถามหรือปัญหาใดๆก็ตามที่พวกเขาอาจเจอขณะเล่นสล็อตหรือใช้แพลตฟอร์ม สิ่งสำคัญเป็นต้องทราบว่าความพร้อมเพรียงใช้งานและคุณสมบัติของเราอาจเปลี่ยนแปลงไปตามกาลเวลา โดยเหตุนี้ก็เลยชี้แนะให้เยี่ยมชมเว็บอย่างเป็นทางการหรือติดต่อฝ่ายสนับสนุนลูกค้า เพื่อรับข้อมูลปัจจุบันเกี่ยวกับเกมสล็อตและบริการของพวกเรา นอกนั้นเรายังพร้อมให้บริการการเดิมพันด้วยประสิทธิภาพ

ความปลอดภัยแล้วก็การเล่นมีความยุติธรรม

คาสิโนออนไลน์ที่มีชื่อเสียงให้ความสำคัญกับความปลอดภัยและก็การเล่นที่เป็นกลาง พวกเราใช้เทคโนโลยีการเข้ารหัสเพื่อคุ้มครองป้องกันข้อมูลของผู้เล่น แล้วก็รับประกันว่าเกมสล็อตมีความชอบธรรม โดยไม่มีเรื่องราวคดโกงซึ่งสามารถวิเคราะห์จากการรีวิว และก็บอกต่อบรอการจากผู้ใช้งานจริงได้เลย อีกทั้งตัวเลือกการจ่ายเงินโดยทั่วไปพวกเรามีวิธีการชำระเงินที่มากมาย สำหรับเพื่อการฝากรวมทั้งถอนเงิน รวมทั้งบัตรเครดิต กระเป๋าเงินอิเล็กทรอนิกส์ แล้วก็การโอนเงินผ่านแบงค์ ความยืดหยุ่นนี้ทำให้ผู้เล่นสามารถจัดการเงินลงทุนของตนได้สบาย

ทำไมเกมสล็อต pussy888 ทั้งยังในระบบทั่วๆไปแล้วก็ออนไลน์ถึงได้รับความนิยมอย่างมาก

แน่ๆ! ในบริบทของการเล่นเกม โดยทั่วไป สล็อต จะหมายถึงเกมคาสิโนชนิดหนึ่งที่เรียกว่า

สล็อตออนไลน์ นี่คือประเด็นหลักบางประการเกี่ยวกับสล็อตเกมจากค่าย pussy888fun

พื้นฐานของสล็อตออนไลน์ สล็อตออนไลน์เป็นเกมการพนันยอดนิยมที่เจอได้ทั้งในคาสิโนทั่วๆไปแล้วก็คาสิโนออนไลน์จะมีวงล้อ (ธรรมดาสามวงขึ้นไป) ที่หมุนเมื่อผู้เล่นเปิดใช้งาน

• เครื่องหมายสล็อตออนไลน์ pussy888 มีเครื่องหมายต่างๆบนวงล้อ ได้แก่ ผลไม้ ตัวเลข ตัวอักษร รวมทั้งไอคอนตามธีม ชุดค่าผสมที่ชนะจะเกิดขึ้นเมื่อสัญลักษณ์เฉพาะเรียงกันในลักษณะใดลักษณะหนึ่ง

• ช่องจ่ายเงิน ช่องชำระเงินคือเส้นที่พาดผ่านวงล้อซึ่งสามารถกำเนิดชุดค่าผสมที่ชนะได้ สล็อตออนไลน์แต่ละเครื่องมีจำนวนช่องชำระเงินที่ไม่เหมือนกัน ตั้งแต่บรรทัดเดียวไปจนถึงหลักร้อยหรือหลักพัน

• การพนันแล้วก็การจ่ายเงินผู้เล่นวางเดิมพันก่อนหมุนวงล้อ รวมทั้งจำนวนเงินที่ชนะจะขึ้นอยู่กับการรวมกันของเครื่องหมายเฉพาะที่ปรากฏบนเพย์ไลน์ การจ่ายเงินอาจแตกต่างกันอย่างยิ่ง โดยบางสล็อตเสนอแจ็คพอตแบบโปรเกรสซีฟที่อาจจะเป็นผลให้เกิดชัยครั้งใหญ่

• ธีมและก็ฟีพบร์ สล็อตออนไลน์มีธีมมากมาย ยกตัวอย่างเช่น อียิปต์โบราณ ตำนาน ภาพยนตร์ แล้วก็อื่นๆอีกมากมาย สล็อตมากไม่น้อยเลยทีเดียวยังมีฟีพบร์โบนัส ดังเช่นว่า ฟรีสปิน สัญลักษณ์เสริม แล้วก็ไม่นิเกมเพื่อทำให้การเล่นเกมน่าระทึกใจเพิ่มขึ้น

• ตัวสร้างฐานะเลขสุ่ม (RNG) สล็อตออนไลน์ยุคใหม่ใช้เทคโนโลยี RNG เพื่อแน่ใจว่าผลสรุปของการหมุนแต่ละครั้งจะเป็นแบบสุ่มและเป็นกลางทั้งสิ้น ซึ่งมีความหมายว่าการชนะเป็นเรื่องของโชคเป็นส่วนใหญ่

สล็อตออนไลน์ พุซซี่888 ปากทางเข้าเล่นเสถียรภาพ ระบบมั่นคง

เกมสล็อตจึงเข้าถึงได้ง่ายเพิ่มขึ้น ผู้เล่นสามารถเพลินใจกับสล็อตที่นานาประการได้จากที่บ้านหรือบนเครื่องไม้เครื่องมือโทรศัพท์เคลื่อนที่ พนันอย่างมีสติ สล็อตออนไลน์ พุซซี่888 เป็นความเบิกบาน แม้กระนั้นก็สามารถเสพติดได้เช่นเดียวกัน เป็นเรื่องสำคัญสำหรับผู้เล่นสำหรับในการพนันอย่างมีความรับผิดชอบรวมทั้งระบุวงเงินการใช้จ่ายของพวกเขา สล็อตออนไลน์เป็นเลิศในเกมคาสิโนยอดนิยมสูงที่สุดด้วยเหตุว่าความง่ายๆรวมทั้งได้โอกาสชำระเงินรางวัลเยอะมาก ผู้เล่นหลายชนิดติดอกติดใจตั้งแต่นักพนันทั่วไปไปจนถึงนักพนันระดับที่ถือว่าสูง โปรดจดจำไว้ว่าในช่วงเวลาที่การเล่นสล็อตสามารถบันเทิงใจรวมทั้งสร้างผลกำไรได้ แต่ว่าก็มีความเสี่ยงสำหรับเพื่อการสูญเสียเงินเหมือนกัน สิ่งจำเป็นเป็นจะต้องเล่นการเดิมพันอย่างมีมีสติและอยู่ในทางระบุของคุณ

การลงเดิมพันเกมสล็อตออนไลน์ สล็อต บนเว็บไซต์นี้ เป็นอีกหนึ่งหนทางแนวทางการทำเงินสร้างรายได้ที่สนุก และพร้อมแจกโบนัสรางวัล ยินดีต้อนรับนักเดิมพันที่มีทุนน้อย ให้ได้สัมผัสกับเว็บไซต์ตรงไม่ผ่านเอเย่นต์ ที่สามารถเข้าถึงได้ผ่านทางหน้าเว็บไซต์ หรือจะติดตั้งแอปพลิเคชันลงบนมือถือก็สามารถทำได้

ปั่นสล็อต พุซซี่888 บริการ 24 ชั่วโมง 13 SEP 66 Abdul พนัน สล็อตทดลองเล่นฟรี Top 8

ปั่นสล็อต พุซซี่888 บริการ 24 ชั่วโมง 13 SEP 66 Abdul พนัน สล็อตทดลองเล่นฟรี Top 8

ขอขอบพระคุณ Ref. พุซซี่888

มาทำความรู้จักความเพลิดเพลินของการเล่น สล็อต กับ hengjing168

มาทำความรู้จักความเพลิดเพลินของการเล่น สล็อต กับ hengjing168 เราได้มีการเปิดทางทาง ให้สามารถเข้าใช้งานเกมสล็อตของเราได้โดยสวัสดิภาพ ระบบนี้เป็นช่องทางการเข้าเล่น ที่ส่งตรงจากทางค่ายผู้สร้างเว็บ ถึงเว็บไซด์ของพวกเราจะเป็นเว็บคาสิโนออนไลน์รวมเกม บริการที่เราได้เน้น ให้นักเดิมพันได้ใช้งานผ่านวิถีทางเข้าเล่นของพวกเราอย่างเต็มรูปแบบ ด้วยขนาดของเว็บไซต์ที่รองรับผู้ใช้งานได้มากที่สุด ทำให้วิถีทางเข้าเล่นเกมสล็อตออนไลน์บนเว็บไซต์นี้ สร้างผลกำไรได้จากผู้เล่น และได้เอามาพัฒนาให้นักพนัน สามารถใช้บริการกับทางเว็บไซต์แห่งนี้ผ่านวิถีทางเข้าเล่นที่ทำเงินได้มากที่สุด ยิ่งกว่านั้นพวกเรายังมีการคืนผลกำไร ให้กับนักพนันที่เลือกเข้ามาใช้งานกับพวกเรา โดยมีทั้งโปรโมชั่นที่อำนวยความสะดวก แล้วก็พร้อมเป็นเว็บไซต์ทำเงินสร้างรายได้ ที่นักเดิมพันทุกคนรู้จักกันดี เป็นเว็บคาสิโนออนไลน์ที่แจ่มแจ้ง ในประเทศไทย

เราได้มีการเปิดทางทาง ให้สามารถเข้าใช้งานเกมสล็อตของเราได้โดยสวัสดิภาพ ระบบนี้เป็นช่องทางการเข้าเล่น ที่ส่งตรงจากทางค่ายผู้สร้างเว็บ ถึงเว็บไซด์ของพวกเราจะเป็นเว็บคาสิโนออนไลน์รวมเกม บริการที่เราได้เน้น ให้นักเดิมพันได้ใช้งานผ่านวิถีทางเข้าเล่นของพวกเราอย่างเต็มรูปแบบ ด้วยขนาดของเว็บไซต์ที่รองรับผู้ใช้งานได้มากที่สุด ทำให้วิถีทางเข้าเล่นเกมสล็อตออนไลน์บนเว็บไซต์นี้ สร้างผลกำไรได้จากผู้เล่น และได้เอามาพัฒนาให้นักพนัน สามารถใช้บริการกับทางเว็บไซต์แห่งนี้ผ่านวิถีทางเข้าเล่นที่ทำเงินได้มากที่สุด ยิ่งกว่านั้นพวกเรายังมีการคืนผลกำไร ให้กับนักพนันที่เลือกเข้ามาใช้งานกับพวกเรา โดยมีทั้งโปรโมชั่นที่อำนวยความสะดวก แล้วก็พร้อมเป็นเว็บไซต์ทำเงินสร้างรายได้ ที่นักเดิมพันทุกคนรู้จักกันดี เป็นเว็บคาสิโนออนไลน์ที่แจ่มแจ้ง ในประเทศไทย

ผมมั่นใจว่า ผู้คนจำนวนไม่ใช้น้อยคงจะรู้จัก QR Code และ URL กันอย่างดีเยี่ยมแล้วใช่ไหมครับ? URL ย่อมาจากคำว่า Uniform Resource Locator ก็คือที่อยู่เว็บแบบบริบูรณ์ที่ใช้ค้นหาหน้าเว็บไซต์แบบเจาะจง หรือก็คือ ลิงก์ของเว็บแต่ละเว็บไซต์นั่นเอง ส่วน QR Code ย่อมาจากคำว่า Quick Response Code ก็คือเครื่องหมายสี่เหลี่ยมที่ใช้เป็นสัญลักษณ์แทนข้อมูลต่างๆที่ได้รับการพัฒนามาจากบาร์โค้ด 2 มิติ โดยบริษัท Denso-Wave สร้าง qr code จากญี่ปุ่นเป็นผู้สร้างคิวอาร์โค้ดขึ้นมาในปี 1994 นั่นเอง หากถามหาเรื่องความนิยมของการใช้งาน ผมบอกเลยว่า ในตอนนี้ QR Code เข้ามามีบทบาทมากมายๆจะเนื่องจากว่าการสร้าง QR Code การสแกนคิวอาร์โค้ด หรือการให้บริการ QR Code Generator ที่มีอย่างมากมาย หลายๆปัจจัยนำมาซึ่งการทำให้ QR Code นั้นเป็นที่ชื่นชอบมากยิ่งกว่า URL นั่นเองครับผม

ผมมั่นใจว่า ผู้คนจำนวนไม่ใช้น้อยคงจะรู้จัก QR Code และ URL กันอย่างดีเยี่ยมแล้วใช่ไหมครับ? URL ย่อมาจากคำว่า Uniform Resource Locator ก็คือที่อยู่เว็บแบบบริบูรณ์ที่ใช้ค้นหาหน้าเว็บไซต์แบบเจาะจง หรือก็คือ ลิงก์ของเว็บแต่ละเว็บไซต์นั่นเอง ส่วน QR Code ย่อมาจากคำว่า Quick Response Code ก็คือเครื่องหมายสี่เหลี่ยมที่ใช้เป็นสัญลักษณ์แทนข้อมูลต่างๆที่ได้รับการพัฒนามาจากบาร์โค้ด 2 มิติ โดยบริษัท Denso-Wave สร้าง qr code จากญี่ปุ่นเป็นผู้สร้างคิวอาร์โค้ดขึ้นมาในปี 1994 นั่นเอง หากถามหาเรื่องความนิยมของการใช้งาน ผมบอกเลยว่า ในตอนนี้ QR Code เข้ามามีบทบาทมากมายๆจะเนื่องจากว่าการสร้าง QR Code การสแกนคิวอาร์โค้ด หรือการให้บริการ QR Code Generator ที่มีอย่างมากมาย หลายๆปัจจัยนำมาซึ่งการทำให้ QR Code นั้นเป็นที่ชื่นชอบมากยิ่งกว่า URL นั่นเองครับผม

ขอขอบคุณมากby

ขอขอบคุณมากby

เชิญชวนเพื่อนพ้องฝาก 100 จาก

เชิญชวนเพื่อนพ้องฝาก 100 จาก  สวัสดีขอรับชาว 918VIP ทุกท่าน เซฟทางเข้า สล็อต918kiss กันรึยังครับ? ตอนนี้ทางค่ายอินเตอร์เน็ตหลายๆค่าย ไม่ว่า

สวัสดีขอรับชาว 918VIP ทุกท่าน เซฟทางเข้า สล็อต918kiss กันรึยังครับ? ตอนนี้ทางค่ายอินเตอร์เน็ตหลายๆค่าย ไม่ว่า 1. โปรโมชั่น เชื้อเชิญเพื่อนพ้องฝาก 100

1. โปรโมชั่น เชื้อเชิญเพื่อนพ้องฝาก 100

การตลาด online บาคาร่า sexybaccarat168 สำคัญๆที่นิยมทำกัน ก็คือ เฟส แอด,

การตลาด online บาคาร่า sexybaccarat168 สำคัญๆที่นิยมทำกัน ก็คือ เฟส แอด,

3. เลือกเกมสล็อต168 ที่มีอัตราการชำระเงินรางวัลที่สมควร สล็อต

3. เลือกเกมสล็อต168 ที่มีอัตราการชำระเงินรางวัลที่สมควร สล็อต ขอขอบพระคุณเว็ปไซต์

ขอขอบพระคุณเว็ปไซต์ .png)

เว็บไซต์เกมสล็อตออนไลน์ เว็บสล็อต ที่มาแรงที่สุดในตอนนี้ มีเกมให้เข้าใช้บริการมากยิ่งกว่าผู้ใดกัน แตกหลายคราว แตกไว รางวัลใหญ่เยอะแยะ มีงบประมาณน้อยก็สามารถเข้ามาเลือกเล่นได้ทุกเกม เล่นง่าย เจอกับความเพลิดเพลินได้ตลอดวัน และก็เมื่อได้เข้ามาเล่นกับ เว็บไซต์สล็อต ก็เตรียมการลุ้นรับเงินก้อนโตทุกวันได้เลย ไม่ว่าจะเข้าเล่นตอนไหน ก็จะได้สัมผัสกับเงินโตอย่างฉับพลัน ทั้งหมดพวกเรายังได้มีการเปลี่ยนแปลงเกมสล็อตทั้งหมด ให้เป็นตัวอย่างเวอร์ชันใหม่ตอนนี้ ยืนยันว่าถึงแม้ได้เข้าเล่น ทุกคนจะได้รับความเพลิดเพลินแบบไม่เหมือนใคร แถมยังได้มีการ รวมสล็อตเว็บไซต์ตรง แล้วก็ได้คัดสรรเกมความสามารถจากเว็บ punpro777.com

เว็บไซต์เกมสล็อตออนไลน์ เว็บสล็อต ที่มาแรงที่สุดในตอนนี้ มีเกมให้เข้าใช้บริการมากยิ่งกว่าผู้ใดกัน แตกหลายคราว แตกไว รางวัลใหญ่เยอะแยะ มีงบประมาณน้อยก็สามารถเข้ามาเลือกเล่นได้ทุกเกม เล่นง่าย เจอกับความเพลิดเพลินได้ตลอดวัน และก็เมื่อได้เข้ามาเล่นกับ เว็บไซต์สล็อต ก็เตรียมการลุ้นรับเงินก้อนโตทุกวันได้เลย ไม่ว่าจะเข้าเล่นตอนไหน ก็จะได้สัมผัสกับเงินโตอย่างฉับพลัน ทั้งหมดพวกเรายังได้มีการเปลี่ยนแปลงเกมสล็อตทั้งหมด ให้เป็นตัวอย่างเวอร์ชันใหม่ตอนนี้ ยืนยันว่าถึงแม้ได้เข้าเล่น ทุกคนจะได้รับความเพลิดเพลินแบบไม่เหมือนใคร แถมยังได้มีการ รวมสล็อตเว็บไซต์ตรง แล้วก็ได้คัดสรรเกมความสามารถจากเว็บ punpro777.com ไม่มีเว็บไหนดีมากยิ่งกว่าตรงนี้อีกแล้ว

ไม่มีเว็บไหนดีมากยิ่งกว่าตรงนี้อีกแล้ว ไม่น่าเบื่อ สล็อตแตกง่าย ปันโปร ก็ยังเต็มไปด้วยเกมสล็อตแนวใหม่ๆให้เล่นแบบไม่ซ้ำๆซากๆ เลือกเล่นได้ไม่ยั้ง คัดสรรถึงแม้ว่าสิ่งดีๆมาเสิร์ฟถึงจอมือถือผู้เล่นทุกคน บอกเลยว่าที่นี่ สล็อตแตกง่ายที่สุด ไม่ต้องโหลดแอพให้ขวางสมาร์ทโฟน ก็สามารถเข้าเล่นผ่านหน้าเว็บไซต์ของพวกเราได้ทันทีทันใด เว็บไซต์ สล็อตแตกง่าย พร้อมจะพาผู้เล่นไปเปิดโลกใบใหม่ที่ต่างไปจากเดิม ค้ำประกันเลยว่าที่นี่ แจ็คพอตแตกง่ายหลายเท่า

ไม่น่าเบื่อ สล็อตแตกง่าย ปันโปร ก็ยังเต็มไปด้วยเกมสล็อตแนวใหม่ๆให้เล่นแบบไม่ซ้ำๆซากๆ เลือกเล่นได้ไม่ยั้ง คัดสรรถึงแม้ว่าสิ่งดีๆมาเสิร์ฟถึงจอมือถือผู้เล่นทุกคน บอกเลยว่าที่นี่ สล็อตแตกง่ายที่สุด ไม่ต้องโหลดแอพให้ขวางสมาร์ทโฟน ก็สามารถเข้าเล่นผ่านหน้าเว็บไซต์ของพวกเราได้ทันทีทันใด เว็บไซต์ สล็อตแตกง่าย พร้อมจะพาผู้เล่นไปเปิดโลกใบใหม่ที่ต่างไปจากเดิม ค้ำประกันเลยว่าที่นี่ แจ็คพอตแตกง่ายหลายเท่า เริ่มเล่นเว็บบาคาร่า ครั้งแรกก็ช่วยคุณได้แน่ๆ เชื่อสิคุ้มค่ามากมายๆ

เริ่มเล่นเว็บบาคาร่า ครั้งแรกก็ช่วยคุณได้แน่ๆ เชื่อสิคุ้มค่ามากมายๆ เว็บบาคาร่า ที่พวกเราสามารถหาเล่นได้อีกทั้งบนโทรศัพท์เคลื่อนที่รวมถึงคอมพิวเตอร์ ไม่ว่าจะเป็น Window iOS หรือ Android สามารถเล่นได้สิ่งเดียวกันหมด แต่ iOS อาจจะมีปัญหาในการเล่นนิดนึง แต่ว่าก็สามารถเล่นได้สิ่งเดียวกัน การดาวน์โหลดก็สามารถไปโหลดได้ รวมทั้งตรงนี้ก็ไม่ได้มีเพียง สมัครบาคาร่า แต่ว่ายังมีเกมยิงปลา

เว็บบาคาร่า ที่พวกเราสามารถหาเล่นได้อีกทั้งบนโทรศัพท์เคลื่อนที่รวมถึงคอมพิวเตอร์ ไม่ว่าจะเป็น Window iOS หรือ Android สามารถเล่นได้สิ่งเดียวกันหมด แต่ iOS อาจจะมีปัญหาในการเล่นนิดนึง แต่ว่าก็สามารถเล่นได้สิ่งเดียวกัน การดาวน์โหลดก็สามารถไปโหลดได้ รวมทั้งตรงนี้ก็ไม่ได้มีเพียง สมัครบาคาร่า แต่ว่ายังมีเกมยิงปลา  ขอขอบคุณมากที่มา

ขอขอบคุณมากที่มา

2. จะมือถือรุ่นไหนก็เล่นได้ รองรับการใช้แรงงานได้บนโทรศัพท์มือถือ PG ทุกระบบ ไม่ว่าจะเป็น iOS หรือ Android ใช้ค่ายไหนก็ฝากถอนได้รวดเร็วทันใจ ใช้เวลาไม่กี่วินาทีจะเป็นที่ไหนมิได้เลยคะคะ

2. จะมือถือรุ่นไหนก็เล่นได้ รองรับการใช้แรงงานได้บนโทรศัพท์มือถือ PG ทุกระบบ ไม่ว่าจะเป็น iOS หรือ Android ใช้ค่ายไหนก็ฝากถอนได้รวดเร็วทันใจ ใช้เวลาไม่กี่วินาทีจะเป็นที่ไหนมิได้เลยคะคะ • pg slot โปรโมชั่นร้อนแรง ฝาก100 รับ500 สำหรับคนทุนน้อย ทุกยอดฝากรับเครดิตเพียบ คนไหนที่มีงบประมาณน้อยไม่ต้องกังวลไปค่ะ เว็บไซต์ของเราพร้อมซัพพอเพียงรต์ทุกท่านเป็นอย่างดีแล้วก็รู้เรื่องเลยจ้ะ เราเลยทำโปรโมชั่นนี้มาเอาใจสายทุนน้อย

• pg slot โปรโมชั่นร้อนแรง ฝาก100 รับ500 สำหรับคนทุนน้อย ทุกยอดฝากรับเครดิตเพียบ คนไหนที่มีงบประมาณน้อยไม่ต้องกังวลไปค่ะ เว็บไซต์ของเราพร้อมซัพพอเพียงรต์ทุกท่านเป็นอย่างดีแล้วก็รู้เรื่องเลยจ้ะ เราเลยทำโปรโมชั่นนี้มาเอาใจสายทุนน้อย

เว็บสล็อต สล็อตออนไลน์เหมาะสมที่สุด เอาอกเอาใจนักพนัน punpro777

เว็บสล็อต สล็อตออนไลน์เหมาะสมที่สุด เอาอกเอาใจนักพนัน punpro777 สล็อต punpro777 เว็บสล็อต เป็นผู้พัฒนาโปรแกรมคอมพิวเตอร์คาสิโนรายหนึ่งที่ปรับปรุงฟีเจอร์ใหม่ๆโดยตลอดซึ่งเป็นประโยชน์ วันนี้รับฟรีโปรโมชั่นมากกมาย ไม่ว่าจะเป็นลูกค้าเก่าหรือลูกค้าใหม่ทางพวกเราจัดให้พิเศษสุดๆรับประกันสล็อตแตกง่ายกับ เว็บไซต์ตรงสล็อต ไม่ผ่านเอเย่นต์เว็บไซต์ใหม่ เว็บสล็อตเว็บตรงน่าไว้วางใจ อัตราการชนะพนันพนันสล็อตที่สูงสูด เว็บสล็อตออนไลน์ฝากถอนไม่มีอย่างน้อย ด้วยระบบอัตโนมัติที่นำสมัย เว็บไซต์ของพวกเราดูแลทุกความอยากของผู้เล่นและแก้ไขปรับปรุงให้เยี่ยมที่สุดเสมอ แล้วก็บริการอย่างสม่ำเสมอ เว็บพนันออนไลน์ ฝากถอนไม่มีอย่างน้อย เป็นผู้พัฒนาเกมคาสิโนออนไลน์ที่เป็นที่รู้จัก พวกเราเป็นที่นิยมอย่างล้นหลาม เพราะว่าผลงานเยอะมากที่พวกเราปรับปรุงขึ้นนั้น เต็มไปด้วยคุณลักษณะที่น่าสนใจ อย่างเช่น แจ็คพอต แจ็คพอตที่ขึ้นอยู่กับความชำนาญของผู้เล่น เว็บคาสิโน ไม่ผ่านเอเย่นต์ หลายเกมที่ทำให้ผู้เล่นสามารถชนะรางวัลได้มากกว่าเงินที่นี่ที่เดียวจะซื้อได้ในคาสิโนอื่นรวมทั้งอีกเยอะมาก บรรลุผลสำเร็จเป็นอย่างดี เว็บไซต์สล็อต punpro777 จัดตั้งขึ้นโดยเว็บตรงไม่ผ่านเอเย่นต์ ในไทย เป็นผู้ให้บริการโปรแกรมคอมพิวเตอร์ที่มีชื่อและก็กำหนดเป้าหมาย เว็บไซต์พนันออนไลน์เว็บไซต์ตรง ที่จะให้บริการที่เยี่ยมที่สุดบนอินเทอร์เน็ตแก่ผู้เล่นในตอนนี้ เพื่อค้ำประกันสิ่งนี้ พวกเขาได้ปรับปรุงสินค้าใหม่รวมทั้งเปลี่ยนแปลงโดยตลอด สำหรับแพลตฟอร์มเกมของพวกเขา ซึ่งรวมทั้งแอพมือถือล่าสุดสำหรับเกมเมอร์เพื่อเล่นบนสมาร์ทโฟนหรือแท็บเล็ตเป้าหมายหลักของ punpro777 สล็อตเป็นการนำเสนอสินค้าที่ใหม่กว่า แล้วก็ดีมากกว่าที่สามารถปรับปรุงประสบการณ์ของผู้เล่นทั่วทั้งโลกเป็นผู้พัฒนา คาสิโนออนไลน์เว็บไซต์ตรงยอดนิยมเป็นอย่างมากจากเกมต่างๆของเรา

สล็อต punpro777 เว็บสล็อต เป็นผู้พัฒนาโปรแกรมคอมพิวเตอร์คาสิโนรายหนึ่งที่ปรับปรุงฟีเจอร์ใหม่ๆโดยตลอดซึ่งเป็นประโยชน์ วันนี้รับฟรีโปรโมชั่นมากกมาย ไม่ว่าจะเป็นลูกค้าเก่าหรือลูกค้าใหม่ทางพวกเราจัดให้พิเศษสุดๆรับประกันสล็อตแตกง่ายกับ เว็บไซต์ตรงสล็อต ไม่ผ่านเอเย่นต์เว็บไซต์ใหม่ เว็บสล็อตเว็บตรงน่าไว้วางใจ อัตราการชนะพนันพนันสล็อตที่สูงสูด เว็บสล็อตออนไลน์ฝากถอนไม่มีอย่างน้อย ด้วยระบบอัตโนมัติที่นำสมัย เว็บไซต์ของพวกเราดูแลทุกความอยากของผู้เล่นและแก้ไขปรับปรุงให้เยี่ยมที่สุดเสมอ แล้วก็บริการอย่างสม่ำเสมอ เว็บพนันออนไลน์ ฝากถอนไม่มีอย่างน้อย เป็นผู้พัฒนาเกมคาสิโนออนไลน์ที่เป็นที่รู้จัก พวกเราเป็นที่นิยมอย่างล้นหลาม เพราะว่าผลงานเยอะมากที่พวกเราปรับปรุงขึ้นนั้น เต็มไปด้วยคุณลักษณะที่น่าสนใจ อย่างเช่น แจ็คพอต แจ็คพอตที่ขึ้นอยู่กับความชำนาญของผู้เล่น เว็บคาสิโน ไม่ผ่านเอเย่นต์ หลายเกมที่ทำให้ผู้เล่นสามารถชนะรางวัลได้มากกว่าเงินที่นี่ที่เดียวจะซื้อได้ในคาสิโนอื่นรวมทั้งอีกเยอะมาก บรรลุผลสำเร็จเป็นอย่างดี เว็บไซต์สล็อต punpro777 จัดตั้งขึ้นโดยเว็บตรงไม่ผ่านเอเย่นต์ ในไทย เป็นผู้ให้บริการโปรแกรมคอมพิวเตอร์ที่มีชื่อและก็กำหนดเป้าหมาย เว็บไซต์พนันออนไลน์เว็บไซต์ตรง ที่จะให้บริการที่เยี่ยมที่สุดบนอินเทอร์เน็ตแก่ผู้เล่นในตอนนี้ เพื่อค้ำประกันสิ่งนี้ พวกเขาได้ปรับปรุงสินค้าใหม่รวมทั้งเปลี่ยนแปลงโดยตลอด สำหรับแพลตฟอร์มเกมของพวกเขา ซึ่งรวมทั้งแอพมือถือล่าสุดสำหรับเกมเมอร์เพื่อเล่นบนสมาร์ทโฟนหรือแท็บเล็ตเป้าหมายหลักของ punpro777 สล็อตเป็นการนำเสนอสินค้าที่ใหม่กว่า แล้วก็ดีมากกว่าที่สามารถปรับปรุงประสบการณ์ของผู้เล่นทั่วทั้งโลกเป็นผู้พัฒนา คาสิโนออนไลน์เว็บไซต์ตรงยอดนิยมเป็นอย่างมากจากเกมต่างๆของเรา

หากคุณกำลังมองหาเว็บสล็อตดีๆสักเว็บไซต์อยู่ล่ะก็ มาสิครับผม! พวกเรา PG SLOT ได้ขึ้นชื่อว่าเป็น

หากคุณกำลังมองหาเว็บสล็อตดีๆสักเว็บไซต์อยู่ล่ะก็ มาสิครับผม! พวกเรา PG SLOT ได้ขึ้นชื่อว่าเป็น เกมสล็อตจาก PG SLOT จัดเต็มทุกความสนุกสนานให้กับคุณ!

เกมสล็อตจาก PG SLOT จัดเต็มทุกความสนุกสนานให้กับคุณ! สตอรี่เกมที่เหมาะสมที่สุดของวงการสล็อต

สตอรี่เกมที่เหมาะสมที่สุดของวงการสล็อต

สวัสดีขอรับชาว sexy168.vipทุกคน เคยสงสัยกันไหมครับผมว่า พวกเรานักเล่นบาคาร่า ทั้งหลายเนี่ย เราเล่นบาคาร่า ไปเพื่ออะไร? ฮ่า… แน่นอนครับว่า สำคัญๆเราก็เล่นเพื่อความรื่นเริงใจอยู่แล้ว มันก็ดังเกมๆหนึ่งนั่นแหละขอรับ ก็แค่

สวัสดีขอรับชาว sexy168.vipทุกคน เคยสงสัยกันไหมครับผมว่า พวกเรานักเล่นบาคาร่า ทั้งหลายเนี่ย เราเล่นบาคาร่า ไปเพื่ออะไร? ฮ่า… แน่นอนครับว่า สำคัญๆเราก็เล่นเพื่อความรื่นเริงใจอยู่แล้ว มันก็ดังเกมๆหนึ่งนั่นแหละขอรับ ก็แค่

เล่นสล็อตออนไลน์ เพราะอะไรจำเป็นต้องคิดถึง jinda888 ไทยสล็อต 888

เล่นสล็อตออนไลน์ เพราะอะไรจำเป็นต้องคิดถึง jinda888 ไทยสล็อต 888 สมัครเป็นสมาชิกรับโบนัส ได้ในทันทีภายหลังจากสมัคร

สมัครเป็นสมาชิกรับโบนัส ได้ในทันทีภายหลังจากสมัคร

เหตุผลสำคัญๆที่ สล็อตเว็บตรง888 พึ่งเปิดให้บริการ สล็อต55 55slot ในตอนนี้ก็เนื่องจากว่า พวกเรา 55สล็อต สล็อตเว็บไซต์ตรง888 พึ่งได้รับระบบใหม่แกะกล่องมา จากวิธีการทำการแลกเปลี่ยนดิลส่วนตัวกับค่ายสล็อตชื่อดังล้นหลาม ทำให้พวกเรามีระบบระเบียบที่ใหม่ปัจจุบัน และก็ด้วยความที่มันเป็นของใหม่ พวกเราจึงตกลงใจกันว่า สล็อตเว็บตรง888 จะมีผลให้ สล็อต55 เป็นเว็บ สล็อตยอดนิยม ติดชาร์ตให้ได้ด้านในปีนี้ เนื่องจากจะต้องเห็นด้วยความจริงกันตรงๆว่า ระบบที่เรได้มานี้ ยังไม่มีหาใช่เช่นนั้นไม่ที่รับไปเลยแม้กระทั้งที่เดียว เพราะว่า สล็อต55 เป็นรุ่นทดสอบตั้งแต่แรก จนถึงเวลานี้ 55สล็อต ของ สล็อตเว็บไซต์ตรง888 ได้สร้างระบบข้างในพร้อมกับ เขียนลิขสิทธิ์แท้ของ ค่ายสล็อตต่ายๆมากมายทั้งโลก ค่ายสล็อตมีชื่อทั้งหมด พร้อมรับใบ Certificate ที่เป็นการการันตีว่า เว็บไซต์ของเรา 55สล็อต เป็นเว็บ สล็อตออนไลน์ มาใหม่ ที่มีระบบระเบียบเร่าร้อนแล้วก็ดุเดือด ตัวแม่ ตัวมัม ที่สุดในโลกในตอนนี้นั่นเอง รวมทั้งด้วยเหตุผลทั้งผองทั้งหมดทั้งสิ้นที่กล่าวมา ทำให้ สล็อตเว็บไซต์ตรง888 พึงใจพรีเซนเทชั่น 55slot ให้ขึ้นแท่นเป็นเว็บ สล็อตยอดฮิต ชั่วกัลปวสานของ สล็อตเว็บไซต์ตรง888 เป็นที่เป็นระเบียบเรียบร้อย แล้วก็เว้นแต่ระบบที่สุดแสนจะคูลแล้ว สล็อต55 ยังมีโปรโมชั่นที่สุดแสนจะพิเศษเพื่อมาเอาใจลูกค้าทุกท่านจากทั่วทุกมุมโลกอีกด้วย บอกเลยว่าสุดจัดปลัดบอก สล็อต55 จัดให้จ้า

เหตุผลสำคัญๆที่ สล็อตเว็บตรง888 พึ่งเปิดให้บริการ สล็อต55 55slot ในตอนนี้ก็เนื่องจากว่า พวกเรา 55สล็อต สล็อตเว็บไซต์ตรง888 พึ่งได้รับระบบใหม่แกะกล่องมา จากวิธีการทำการแลกเปลี่ยนดิลส่วนตัวกับค่ายสล็อตชื่อดังล้นหลาม ทำให้พวกเรามีระบบระเบียบที่ใหม่ปัจจุบัน และก็ด้วยความที่มันเป็นของใหม่ พวกเราจึงตกลงใจกันว่า สล็อตเว็บตรง888 จะมีผลให้ สล็อต55 เป็นเว็บ สล็อตยอดนิยม ติดชาร์ตให้ได้ด้านในปีนี้ เนื่องจากจะต้องเห็นด้วยความจริงกันตรงๆว่า ระบบที่เรได้มานี้ ยังไม่มีหาใช่เช่นนั้นไม่ที่รับไปเลยแม้กระทั้งที่เดียว เพราะว่า สล็อต55 เป็นรุ่นทดสอบตั้งแต่แรก จนถึงเวลานี้ 55สล็อต ของ สล็อตเว็บไซต์ตรง888 ได้สร้างระบบข้างในพร้อมกับ เขียนลิขสิทธิ์แท้ของ ค่ายสล็อตต่ายๆมากมายทั้งโลก ค่ายสล็อตมีชื่อทั้งหมด พร้อมรับใบ Certificate ที่เป็นการการันตีว่า เว็บไซต์ของเรา 55สล็อต เป็นเว็บ สล็อตออนไลน์ มาใหม่ ที่มีระบบระเบียบเร่าร้อนแล้วก็ดุเดือด ตัวแม่ ตัวมัม ที่สุดในโลกในตอนนี้นั่นเอง รวมทั้งด้วยเหตุผลทั้งผองทั้งหมดทั้งสิ้นที่กล่าวมา ทำให้ สล็อตเว็บไซต์ตรง888 พึงใจพรีเซนเทชั่น 55slot ให้ขึ้นแท่นเป็นเว็บ สล็อตยอดฮิต ชั่วกัลปวสานของ สล็อตเว็บไซต์ตรง888 เป็นที่เป็นระเบียบเรียบร้อย แล้วก็เว้นแต่ระบบที่สุดแสนจะคูลแล้ว สล็อต55 ยังมีโปรโมชั่นที่สุดแสนจะพิเศษเพื่อมาเอาใจลูกค้าทุกท่านจากทั่วทุกมุมโลกอีกด้วย บอกเลยว่าสุดจัดปลัดบอก สล็อต55 จัดให้จ้า โปรโมชั่น 55สล็อต สล็อตเว็บไซต์ตรงแท้ สล็อต55 นั้น มีไม่เหมือนกันกับสล็อตเว็บไซต์อื่นๆอย่างมาก ด้วยเหตุว่าพวกเรานำโปรโมชั่นจากคาสิโนสดมาใช้ใน เว็บ สล็อตออนไลน์ ทั้งหมดทั้งปวง 100% โดยไม่เปลี่ยนแปลงหรือปรับแก้อะไรใดๆก็ตามเลย ด้วยเหตุนั้น ทุกคนอาจเข้าใจดีกว่า ในคาสิโนสดนั้น มีแม้กระนั้นผู้ล่นทุนครึ้มทั้งนั้นจริงไหม? แล้วก็นั่นทำให้เหล่าคาสิโนมากไม่น้อยเลยทีเดียว ควรมีโปรโมชั่นสุดพิเศษเพื่อดึงลูกค้าชองเขาเอาไว้ให้ได้มากที่สุด นั่นเป็นเหตุผลว่าเพราะเหตุใด โปรโมชั่นในคาสิโนถึงแจ่มได้ขนาดนี้ แล้วก็ที่อื่นไม่สามารถที่จะนำโปรโมชันจากคาสิโนสดมาใช้โดยพละการได้ เพราะถ้าหากสำรวจพบว่านำมาใช้โดยมิได้ขออนุญาตหรือซื้อมา จะถูกลงโทษจากสมาคมคาสิโนโลกอย่างมาก แม้กระนั้นเรา สล็อต55 สล็อตเว็บตรงแท้ จาก สล็อตเว็บตรง888 ที่ขึ้นตรงกับหลายคาสิโนทั้งโลก ได้กระทำขอซื้อลิขสิทธิ์จากคาสิโนหลักของ สล็อต55 55สล็อต 55slot 55slot มาโดยถูกต้องตามกฏกฎระเบียบอย่างชัดเจน ทำให้ลูกค้าของพวกเรา สล็อต55 ได้ใช้โปรโมชั่นสุดโหดจากคาสิโนสดอย่างแท้จริง มาดูกันเลยดีกว่าว่าโปรโมชั่นจากคาสิโนของ สล็อต55 มีอะไรน่าสนใจบ้าง!

โปรโมชั่น 55สล็อต สล็อตเว็บไซต์ตรงแท้ สล็อต55 นั้น มีไม่เหมือนกันกับสล็อตเว็บไซต์อื่นๆอย่างมาก ด้วยเหตุว่าพวกเรานำโปรโมชั่นจากคาสิโนสดมาใช้ใน เว็บ สล็อตออนไลน์ ทั้งหมดทั้งปวง 100% โดยไม่เปลี่ยนแปลงหรือปรับแก้อะไรใดๆก็ตามเลย ด้วยเหตุนั้น ทุกคนอาจเข้าใจดีกว่า ในคาสิโนสดนั้น มีแม้กระนั้นผู้ล่นทุนครึ้มทั้งนั้นจริงไหม? แล้วก็นั่นทำให้เหล่าคาสิโนมากไม่น้อยเลยทีเดียว ควรมีโปรโมชั่นสุดพิเศษเพื่อดึงลูกค้าชองเขาเอาไว้ให้ได้มากที่สุด นั่นเป็นเหตุผลว่าเพราะเหตุใด โปรโมชั่นในคาสิโนถึงแจ่มได้ขนาดนี้ แล้วก็ที่อื่นไม่สามารถที่จะนำโปรโมชันจากคาสิโนสดมาใช้โดยพละการได้ เพราะถ้าหากสำรวจพบว่านำมาใช้โดยมิได้ขออนุญาตหรือซื้อมา จะถูกลงโทษจากสมาคมคาสิโนโลกอย่างมาก แม้กระนั้นเรา สล็อต55 สล็อตเว็บตรงแท้ จาก สล็อตเว็บตรง888 ที่ขึ้นตรงกับหลายคาสิโนทั้งโลก ได้กระทำขอซื้อลิขสิทธิ์จากคาสิโนหลักของ สล็อต55 55สล็อต 55slot 55slot มาโดยถูกต้องตามกฏกฎระเบียบอย่างชัดเจน ทำให้ลูกค้าของพวกเรา สล็อต55 ได้ใช้โปรโมชั่นสุดโหดจากคาสิโนสดอย่างแท้จริง มาดูกันเลยดีกว่าว่าโปรโมชั่นจากคาสิโนของ สล็อต55 มีอะไรน่าสนใจบ้าง!

บาคาร่า168

บาคาร่า168  1. การฝากแล้วก็ถอนเงินของเรา เราเปิดให้ใช้งานในต้นแบบไม่มีขั้นต่ำ ฝากเข้ามาก็ไม่มีการเก็บค่าแรกเข้า ถอนก็ไม่มีเพดานสำหรับการถอน

1. การฝากแล้วก็ถอนเงินของเรา เราเปิดให้ใช้งานในต้นแบบไม่มีขั้นต่ำ ฝากเข้ามาก็ไม่มีการเก็บค่าแรกเข้า ถอนก็ไม่มีเพดานสำหรับการถอน

pg168 pg ธีมสล็อตออนไลน์ที่ได้รับความนิยมมาแรง แจ็คพอตแตกทุกวี่ทุกวัน berving

pg168 pg ธีมสล็อตออนไลน์ที่ได้รับความนิยมมาแรง แจ็คพอตแตกทุกวี่ทุกวัน berving เพราะเหตุใดเกมสล็อตpgแท้ pg ถึงมีความชื่นชอบในขณะนี้

เพราะเหตุใดเกมสล็อตpgแท้ pg ถึงมีความชื่นชอบในขณะนี้

ดูหนังออนไลน์ 037 พากย์ไทย หนังออนไลน์ moviekece.com 31 มีนาคม 66 Dolly ดูหนัง ดูหนังดูหนังฟรี Top 23

ดูหนังออนไลน์ 037 พากย์ไทย หนังออนไลน์ moviekece.com 31 มีนาคม 66 Dolly ดูหนัง ดูหนังดูหนังฟรี Top 23 ขอขอบคุณมากเว็ปไซต์

ขอขอบคุณมากเว็ปไซต์

2. หนังประเทศญี่ปุ่น / ซีรีส์ญี่ปุ่น

2. หนังประเทศญี่ปุ่น / ซีรีส์ญี่ปุ่น 4. หนังการ์ตูน / ซีรีส์การ์ตูน

4. หนังการ์ตูน / ซีรีส์การ์ตูน

สล็อตออนไลน์ โบนัสแตกง่ายมาแรง pgslot-1st pg slot เว็บตรง

สล็อตออนไลน์ โบนัสแตกง่ายมาแรง pgslot-1st pg slot เว็บตรง Pg สล็อตพีจี สิทธิพิเศษสำหรับเว็บสล็อตเปิดใหม่ pgslot-1st pg slot

Pg สล็อตพีจี สิทธิพิเศษสำหรับเว็บสล็อตเปิดใหม่ pgslot-1st pg slot

ทดสอบเล่นpg ทดลองวันนี้แถมฟรีแจ็คพ็อตดีๆที่อาจแตกให้ท่านเป็นคนรวยรายถัดไป

ทดสอบเล่นpg ทดลองวันนี้แถมฟรีแจ็คพ็อตดีๆที่อาจแตกให้ท่านเป็นคนรวยรายถัดไป ปัจจุบันนี้เว็บพนันออนไลน์ทั่วไปต่างมีระบบระเบียบทดสอบเล่นสล็อตฟรีเพื่อให้สมาชิกทั้งยังหน้าเก่ารวมถึงหน้าใหม่ได้หันมาทดลองเล่นสล็อตก่อนจะลงสู่สนามจริงกันทั้งหมด เว็บไซต์ของพวกเราก็เช่นเดียวกันที่มีระบบทดลองเล่นทดลองเล่นสล็อต pg ที่คุณสามารถทดลองเล่นได้แบบฟรีๆโดยไม่กำหนดเวลา ไม่จำกัดจำนวนรอบตาสำหรับการเล่นอีกด้วย เพื่อคุณได้เตรียมพร้อมเพื่อที่จะไปปั่นสล็อตจริงๆเพื่อคว้าแจ็คพ็อตสำหรับเพื่อการเป็นคนมั่งมีคนถัดไป เพราะเหตุว่าระบบในเว็บไซต์พวกเราอัลกอริทึ่ใของสล็อตทดลองเป็นต้นแบบเดียวกับสล็อตจริงๆเพื่อสมาชิกทุกท่านได้เตรียมความพร้อมในการเล่นสล็อตจริงเยอะที่สุด ถ้าหากคุณเล่นสล็อตทดลองจะได้แจ็คพ็อต

ปัจจุบันนี้เว็บพนันออนไลน์ทั่วไปต่างมีระบบระเบียบทดสอบเล่นสล็อตฟรีเพื่อให้สมาชิกทั้งยังหน้าเก่ารวมถึงหน้าใหม่ได้หันมาทดลองเล่นสล็อตก่อนจะลงสู่สนามจริงกันทั้งหมด เว็บไซต์ของพวกเราก็เช่นเดียวกันที่มีระบบทดลองเล่นทดลองเล่นสล็อต pg ที่คุณสามารถทดลองเล่นได้แบบฟรีๆโดยไม่กำหนดเวลา ไม่จำกัดจำนวนรอบตาสำหรับการเล่นอีกด้วย เพื่อคุณได้เตรียมพร้อมเพื่อที่จะไปปั่นสล็อตจริงๆเพื่อคว้าแจ็คพ็อตสำหรับเพื่อการเป็นคนมั่งมีคนถัดไป เพราะเหตุว่าระบบในเว็บไซต์พวกเราอัลกอริทึ่ใของสล็อตทดลองเป็นต้นแบบเดียวกับสล็อตจริงๆเพื่อสมาชิกทุกท่านได้เตรียมความพร้อมในการเล่นสล็อตจริงเยอะที่สุด ถ้าหากคุณเล่นสล็อตทดลองจะได้แจ็คพ็อต  เพราะเหตุใดจำเป็นต้องทดลองเล่นสล็อต pg สล็อตลักษณะนี้มีดีอะไร?

เพราะเหตุใดจำเป็นต้องทดลองเล่นสล็อต pg สล็อตลักษณะนี้มีดีอะไร?

เว็บไซต์สล็อตเว็บตรง เปิดให้บริการครบวงจร

เว็บไซต์สล็อตเว็บตรง เปิดให้บริการครบวงจร เว็บpg slot เว็บตรงที่ฟังก์ชั่นครบที่สุด ตอบปัญหาทุกความปรารถนาของคนทุกเพศทุกวัยได้เเบบไม่มีที่ว่ากล่าว ต้องเว็บไซต์พีจีสล็อต เราให้ความเท่าเทียมกับผู้เล่นทุกยูส ไม่ปรับลดอัตราแพ้ชนะ ไม่มีการล็อคยูสเซอร์ เเถมยังเอาใจสมาชิกด้วยโปรโมชั่นใหม่ๆทุกเดือน เข้าเล่นกับพวกเรา ยิ่งฝาก ยิ่งได้ ยิ่งเล่น ยิ่งมั่งคั่ง อยู่ไหนก็จัดแจงรับเเจ็คพอเพียงตใหญ่ รอนับกำไรเเบบงามๆอยากร่ำรวยเเบบไม่ต้องออกเเรง สมัครเว็บตรงพีจีสล็อตออนไลน์ขณะนี้เลย เว็บตรงไม่ผ่านเอเย่นต์ เว็บไหนมาเเรงที่สุด ลงทุนเเล้วเชื่อถือได้ จ่ายเต็มทุกยอด จัดหนักจัดเต็ม

เว็บpg slot เว็บตรงที่ฟังก์ชั่นครบที่สุด ตอบปัญหาทุกความปรารถนาของคนทุกเพศทุกวัยได้เเบบไม่มีที่ว่ากล่าว ต้องเว็บไซต์พีจีสล็อต เราให้ความเท่าเทียมกับผู้เล่นทุกยูส ไม่ปรับลดอัตราแพ้ชนะ ไม่มีการล็อคยูสเซอร์ เเถมยังเอาใจสมาชิกด้วยโปรโมชั่นใหม่ๆทุกเดือน เข้าเล่นกับพวกเรา ยิ่งฝาก ยิ่งได้ ยิ่งเล่น ยิ่งมั่งคั่ง อยู่ไหนก็จัดแจงรับเเจ็คพอเพียงตใหญ่ รอนับกำไรเเบบงามๆอยากร่ำรวยเเบบไม่ต้องออกเเรง สมัครเว็บตรงพีจีสล็อตออนไลน์ขณะนี้เลย เว็บตรงไม่ผ่านเอเย่นต์ เว็บไหนมาเเรงที่สุด ลงทุนเเล้วเชื่อถือได้ จ่ายเต็มทุกยอด จัดหนักจัดเต็ม

pg slot ทางเข้า pgทำความรู้จักเว็บเกมสล็อตทวีปเอเชียลีทเกมเมอร์ leetgamers

pg slot ทางเข้า pgทำความรู้จักเว็บเกมสล็อตทวีปเอเชียลีทเกมเมอร์ leetgamers ทางเข้า pg เกมสล็อตเล่นง่าย ทางเข้า pg

ทางเข้า pg เกมสล็อตเล่นง่าย ทางเข้า pg กรรมวิธีการเล่นเกมสล็อตของเราง่ายดายกว่าเกมสล็อตทั่วๆไป

กรรมวิธีการเล่นเกมสล็อตของเราง่ายดายกว่าเกมสล็อตทั่วๆไป กันถ้วนหน้าเลยจ๊ะครับผม จะว่าไป ทุกวันที่ 1 และก็ 16 ของทุกเดือน แทบเป็นวันที่ความคาดหมายของมวลมหาพลเมืองชาวไทยจริงๆเลยนะครับ เนื่องจากถ้าเกิดคุณแทงเลขถูกล่ะ ก็จัดเตรียมรับเงินจากเว็บไซต์ลอตเตอรี่สดกันได้เลย รวมทั้งผมจำต้องบอกเลยจ๊าขอรับว่า

กันถ้วนหน้าเลยจ๊ะครับผม จะว่าไป ทุกวันที่ 1 และก็ 16 ของทุกเดือน แทบเป็นวันที่ความคาดหมายของมวลมหาพลเมืองชาวไทยจริงๆเลยนะครับ เนื่องจากถ้าเกิดคุณแทงเลขถูกล่ะ ก็จัดเตรียมรับเงินจากเว็บไซต์ลอตเตอรี่สดกันได้เลย รวมทั้งผมจำต้องบอกเลยจ๊าขอรับว่า ณ ตอนนี้ ไม่มีเว็บไซต์สลากกินแบ่งสดเว็บไซต์ไหนที่จะจ่ายให้ท่านได้มากพอๆกับเว็บแทงหวยสดอย่างสลากกินแบ่งโนหนึ่งของพวกเราอีกแล้วครับผม เราจ่ายหนักมากๆแทง 2 ตัว จ่ายบาทละ 100 และก็แทง 3 ตัว จ่ายบาทละ 1,000 บอกเลยว่า ไม่มีเว็บไซต์หวยออนไลน์ที่แหน่งใดจะจ่ายให้คุณได้มากเท่าพวกเราอีกแล้วขอรับ และที่สำคัญ เรามิได้มีให้เล่นเพียงแค่หวยรัฐบาลไทยหรือลอตเตอรี่ไทยเพียงแค่นั้นครับผม

ณ ตอนนี้ ไม่มีเว็บไซต์สลากกินแบ่งสดเว็บไซต์ไหนที่จะจ่ายให้ท่านได้มากพอๆกับเว็บแทงหวยสดอย่างสลากกินแบ่งโนหนึ่งของพวกเราอีกแล้วครับผม เราจ่ายหนักมากๆแทง 2 ตัว จ่ายบาทละ 100 และก็แทง 3 ตัว จ่ายบาทละ 1,000 บอกเลยว่า ไม่มีเว็บไซต์หวยออนไลน์ที่แหน่งใดจะจ่ายให้คุณได้มากเท่าพวกเราอีกแล้วขอรับ และที่สำคัญ เรามิได้มีให้เล่นเพียงแค่หวยรัฐบาลไทยหรือลอตเตอรี่ไทยเพียงแค่นั้นครับผม

Jubyet69 ขอตอบปัญหานี้เลยว่าหนัง 18 ฟรี เพราะอะไรเวลานี้ การ ดูหนังx ออนไลน์หรือ หนังโป้หนังผู้ใหญ่69 ถึงเป็นที่ฮ็อตได้รับความนิยมอย่างมากแล้วก็แพร่หลาย ตามความเป็นจริงแล้ว มันเป็นเนื่องจาก สถิติพสกนิกรคนในเมืองไทย ช่วงอายุวัยยุ่งถึงวัยทำงานช่วงต้นนั้นมีความต้องการทางเพศสูงมหาศาล แล้วก็จากข้อมูลสถิติเพิ่มอีก ที่ยังน่าตกใจกว่าก็คือ คนในช่วงวัยระหว่างนี้ จะมีคู่ที่สามารถมีกิจกรรมทางเพศหรือมีแฟนแค่เพียง 50% แค่นั้น โน่นน่าจะเป็นเหตุผลที่ว่า ทำไมเว็บ ดูหนังx ถึงเป็นที่ต้องการในสังคมปัจจุบัน เพราะว่าความปรารถนาทางเพศและอารมณ์ของพวกเขามันจำต้องได้รับการปลดปล่อยนั่นเอง นอกเหนือจากนี้ การตอบสนองในสิ่งที่ต้องการทางเพศโดยการ ดูหนังx หนังเอวี69 หนัง69 แล้วก็ หนัง 18 ฟรี ทำให้เกิดการช่วยตัวเองของผู้ชาย ทำให้ช่วยลดความเคร่งเครียดและก็ลดเปอร์เซ็นต์การเป็นโรคเกี่ยวต่อมลูกหมากอีกด้วย รวมทั้งในส่วนของผู้หญิงการช่วยตนเองจะช่วยคลายความเครียดด้วยเหมือนกัน รวมทั้งยังสามารช่วยทุเลาอาการเปลี่ยนไปจากปกติจากเมนส์ได้อีกด้วย นอกจากนั้นยังมีเรื่องมีราวของการข่มขืนกระทำชำเราในคดีต่างๆการ

Jubyet69 ขอตอบปัญหานี้เลยว่าหนัง 18 ฟรี เพราะอะไรเวลานี้ การ ดูหนังx ออนไลน์หรือ หนังโป้หนังผู้ใหญ่69 ถึงเป็นที่ฮ็อตได้รับความนิยมอย่างมากแล้วก็แพร่หลาย ตามความเป็นจริงแล้ว มันเป็นเนื่องจาก สถิติพสกนิกรคนในเมืองไทย ช่วงอายุวัยยุ่งถึงวัยทำงานช่วงต้นนั้นมีความต้องการทางเพศสูงมหาศาล แล้วก็จากข้อมูลสถิติเพิ่มอีก ที่ยังน่าตกใจกว่าก็คือ คนในช่วงวัยระหว่างนี้ จะมีคู่ที่สามารถมีกิจกรรมทางเพศหรือมีแฟนแค่เพียง 50% แค่นั้น โน่นน่าจะเป็นเหตุผลที่ว่า ทำไมเว็บ ดูหนังx ถึงเป็นที่ต้องการในสังคมปัจจุบัน เพราะว่าความปรารถนาทางเพศและอารมณ์ของพวกเขามันจำต้องได้รับการปลดปล่อยนั่นเอง นอกเหนือจากนี้ การตอบสนองในสิ่งที่ต้องการทางเพศโดยการ ดูหนังx หนังเอวี69 หนัง69 แล้วก็ หนัง 18 ฟรี ทำให้เกิดการช่วยตัวเองของผู้ชาย ทำให้ช่วยลดความเคร่งเครียดและก็ลดเปอร์เซ็นต์การเป็นโรคเกี่ยวต่อมลูกหมากอีกด้วย รวมทั้งในส่วนของผู้หญิงการช่วยตนเองจะช่วยคลายความเครียดด้วยเหมือนกัน รวมทั้งยังสามารช่วยทุเลาอาการเปลี่ยนไปจากปกติจากเมนส์ได้อีกด้วย นอกจากนั้นยังมีเรื่องมีราวของการข่มขืนกระทำชำเราในคดีต่างๆการ  ทุนหลักร้อยถอนหลักหมื่น เล่นกับเว็บสล็อตตอบปัญหาpgslot ไม่ต้องลงทุนเยอะ ก็มีโอกาสมั่งมีได้อย่างง่ายดายรับประกันสนุกปลอดภัย ไม่มีคำว่าขาดทุน ลงทะเบียนกับ เราเเถมทุนฟรี ให้ปั่นสล็อตได้ยาวๆยิ่งไปกว่านี้ยังมีบริการเต็มรูปแแบบ ที่ไม่ว่าใครได้เข้าเล่นก็เป็นอันจะต้องตรึงใจ เว็บเราให้บริการด้วยมาตรฐานเต็ม 100% ค้ำประกันเงินรางวัลแตกง่ายแบบไม่ต้องมานั่งลุ้น แจกจริงไม่มีการล็อคผล ถ้าหากคุณเป็นมือใหม่หัดเล่น ที่อยากลงทุนน้อย เเต่รับโบนัสปังๆกลับบ้าน เล่นกับเว็บนี้ไม่ผิดหวังล้านเปอร์เซ็นต์

ทุนหลักร้อยถอนหลักหมื่น เล่นกับเว็บสล็อตตอบปัญหาpgslot ไม่ต้องลงทุนเยอะ ก็มีโอกาสมั่งมีได้อย่างง่ายดายรับประกันสนุกปลอดภัย ไม่มีคำว่าขาดทุน ลงทะเบียนกับ เราเเถมทุนฟรี ให้ปั่นสล็อตได้ยาวๆยิ่งไปกว่านี้ยังมีบริการเต็มรูปแแบบ ที่ไม่ว่าใครได้เข้าเล่นก็เป็นอันจะต้องตรึงใจ เว็บเราให้บริการด้วยมาตรฐานเต็ม 100% ค้ำประกันเงินรางวัลแตกง่ายแบบไม่ต้องมานั่งลุ้น แจกจริงไม่มีการล็อคผล ถ้าหากคุณเป็นมือใหม่หัดเล่น ที่อยากลงทุนน้อย เเต่รับโบนัสปังๆกลับบ้าน เล่นกับเว็บนี้ไม่ผิดหวังล้านเปอร์เซ็นต์ ทุนหลักร้อยถอนหลักหมื่น เล่นเกม PG มีเเต่ได้ ไม่มีเสีย

ทุนหลักร้อยถอนหลักหมื่น เล่นเกม PG มีเเต่ได้ ไม่มีเสีย

1. ดูหนังออนไลน์ ดูหนังผ่านเน็ต กับเรา ไม่จำเป็นต้องกลุ้มใจเรื่องไวรัสอะไรก็แล้วแต่ทั้งปวง เพราะว่าเว็บของเรา ไม่เป็นอันตราย ไม่มีไวรัส ทุกท่านสามารถใช้โปรแกรมแสกนเชื้อไวรัสตอนที่กำลัง ดูหนังออนไลน์ หนังใหม่ ดูหนังออนไลน์ 2023 กับเว็บของเรา movie2k ได้เลย เป็นไปไม่ได้มีเชื้อไวรัสอย่างแน่แท้ เนื่องจากว่าเราไม่ใช่มิจฉาชีพที่จ้องจะใช้เชื้อไวรัสลักขโมยข้อมูลของทุกคน เราให้บริการเว็บไซต์ ดูหนังผ่านอินเตอร์เน็ต หนังใหม่ ดูหนังออนไลน์ 2023 อย่างเป็นธรรมรวมทั้งโปร่งใสเสมอ

1. ดูหนังออนไลน์ ดูหนังผ่านเน็ต กับเรา ไม่จำเป็นต้องกลุ้มใจเรื่องไวรัสอะไรก็แล้วแต่ทั้งปวง เพราะว่าเว็บของเรา ไม่เป็นอันตราย ไม่มีไวรัส ทุกท่านสามารถใช้โปรแกรมแสกนเชื้อไวรัสตอนที่กำลัง ดูหนังออนไลน์ หนังใหม่ ดูหนังออนไลน์ 2023 กับเว็บของเรา movie2k ได้เลย เป็นไปไม่ได้มีเชื้อไวรัสอย่างแน่แท้ เนื่องจากว่าเราไม่ใช่มิจฉาชีพที่จ้องจะใช้เชื้อไวรัสลักขโมยข้อมูลของทุกคน เราให้บริการเว็บไซต์ ดูหนังผ่านอินเตอร์เน็ต หนังใหม่ ดูหนังออนไลน์ 2023 อย่างเป็นธรรมรวมทั้งโปร่งใสเสมอ บ้านเช่า ดูหนังออนไลน์ https://www.movie2k.io 6 มิถุนา 23 Dante สารคดี ดูหนังออนไลน์ 2023มาสเตอร์ Top 90

บ้านเช่า ดูหนังออนไลน์ https://www.movie2k.io 6 มิถุนา 23 Dante สารคดี ดูหนังออนไลน์ 2023มาสเตอร์ Top 90

ดูหนังใหม่ ดูหนังออนไลน์ 2023 ดูหนังออนไลน์ 2023 หนังออนไลน์ 2566 ฟรี! ได้แล้วที่นี่ movieskub ยอดเยี่ยมเว็บดูหนังผ่านเน็ตเปิดใหม่ ที่ดูได้ทุกเพศทุกวัย มองตอนไหนก็สนุก ไม่มีกระตุก เสียงดี คุณภาพหนังโรง ดูหนังใหม่ ดูหนังผ่านเน็ต 2023 หนังออนไลน์ 2566 ชัดเจน ภาพ HD หนังใหม่ หนังมาแรง หนังสนุกสนาน หนังภาคต่อ หนังซับไทย พากษ์ไทย มีให้ทุกท่านได้เลือกดูกันอย่างบ้าส์ ทุกที่ทุกเวลา อยากมองตอนไหนก็จัดไปเลยจ๊า ดูหนังใหม่ ดูหนังผ่านอินเตอร์เน็ต 2023 หนังออนไลน์ 2566 movieskub จัดให้แบบจุกๆด้วยระบบการดูหนังที่ใหม่ปัจจุบัน ส่งตรงจากอเมริกา บริษัทคู่ต่อสู้ Netflix เลยจ๊ะจะบอกให้ แต่ที่ต่างเป็น คุณภาพและ ดูหนังใหม่ ดูหนังออนไลน์ 2023 หนังออนไลน์ 2566 กับพวกเรา movieskub ดูฟรี 24 ชั่วโมง!

ดูหนังใหม่ ดูหนังออนไลน์ 2023 ดูหนังออนไลน์ 2023 หนังออนไลน์ 2566 ฟรี! ได้แล้วที่นี่ movieskub ยอดเยี่ยมเว็บดูหนังผ่านเน็ตเปิดใหม่ ที่ดูได้ทุกเพศทุกวัย มองตอนไหนก็สนุก ไม่มีกระตุก เสียงดี คุณภาพหนังโรง ดูหนังใหม่ ดูหนังผ่านเน็ต 2023 หนังออนไลน์ 2566 ชัดเจน ภาพ HD หนังใหม่ หนังมาแรง หนังสนุกสนาน หนังภาคต่อ หนังซับไทย พากษ์ไทย มีให้ทุกท่านได้เลือกดูกันอย่างบ้าส์ ทุกที่ทุกเวลา อยากมองตอนไหนก็จัดไปเลยจ๊า ดูหนังใหม่ ดูหนังผ่านอินเตอร์เน็ต 2023 หนังออนไลน์ 2566 movieskub จัดให้แบบจุกๆด้วยระบบการดูหนังที่ใหม่ปัจจุบัน ส่งตรงจากอเมริกา บริษัทคู่ต่อสู้ Netflix เลยจ๊ะจะบอกให้ แต่ที่ต่างเป็น คุณภาพและ ดูหนังใหม่ ดูหนังออนไลน์ 2023 หนังออนไลน์ 2566 กับพวกเรา movieskub ดูฟรี 24 ชั่วโมง! 1. โปรโมทไม่ขวางดวงตา บอกเลยข้อนี้ ดูหนัง 2566 คนไหนก็อยากได้ ถ้าไม่ได้ดูในแอพเสียตังนะ ไม่มีทางจะได้แบบเว็บไซต์ของพวกเรา เพราะว่าพวกเราจัดแจงให้โฆษณาอยู่ในที่ที่ควรจะอยู่ ทุกท่านอยากมองอะไรกดมองได้เอง โดยที่ประชาสัมพันธ์ในเว็บ ดูหนังใหม่ ดูหนังผ่านเน็ต 2023 หนังออนไลน์ 2566 ของพวกเราเรา movieskub จะไม่บังคับให้ทุกท่านมองโปรโมทกันมั่วๆเสมือนเว็บไซต์ดูหนังอื่นๆอย่างแน่แท้จ้า

1. โปรโมทไม่ขวางดวงตา บอกเลยข้อนี้ ดูหนัง 2566 คนไหนก็อยากได้ ถ้าไม่ได้ดูในแอพเสียตังนะ ไม่มีทางจะได้แบบเว็บไซต์ของพวกเรา เพราะว่าพวกเราจัดแจงให้โฆษณาอยู่ในที่ที่ควรจะอยู่ ทุกท่านอยากมองอะไรกดมองได้เอง โดยที่ประชาสัมพันธ์ในเว็บ ดูหนังใหม่ ดูหนังผ่านเน็ต 2023 หนังออนไลน์ 2566 ของพวกเราเรา movieskub จะไม่บังคับให้ทุกท่านมองโปรโมทกันมั่วๆเสมือนเว็บไซต์ดูหนังอื่นๆอย่างแน่แท้จ้า pg slot เปิดให้บริการแล้วสุดยอดสล็อตพีจี pgslot-1st

pg slot เปิดให้บริการแล้วสุดยอดสล็อตพีจี pgslot-1st  Pg นักเดิมพันสล็อตมือใหม่ก็ห้ามพลาด สล็อตเว็บตรง

Pg นักเดิมพันสล็อตมือใหม่ก็ห้ามพลาด สล็อตเว็บตรง ขอขอบคุณอ้างอิง

ขอขอบคุณอ้างอิง

สล็อตพีจี

สล็อตพีจี

หนังออนไลน์ ดูหนังออนไลน์ ดีกว่าดูหนังในแพลทฟอร์มอื่นๆอย่างไร วันนี้พวกเรามีคำตอชาชี้แจงแถลงไขให้กับทุกคนแบบทุลุปุโปร่งกันอย่างยิ่งจริงๆแรง moviekece จัดให้!

หนังออนไลน์ ดูหนังออนไลน์ ดีกว่าดูหนังในแพลทฟอร์มอื่นๆอย่างไร วันนี้พวกเรามีคำตอชาชี้แจงแถลงไขให้กับทุกคนแบบทุลุปุโปร่งกันอย่างยิ่งจริงๆแรง moviekece จัดให้! ดูหนังผ่านอินเตอร์เน็ตดูหนัง สะดวกกว่าดูหนังโรงหนังหรือดูหนังในโทรทัศน์ยังไงบ้าง? มันเกิดเรื่องที่แน่ๆว่า มันสะดวกกว่าอยู่แล้ว ที่พวกเราสามารถดูหนังผ่านเน็ต ตรงไหนก็ได้จริงไหม? เวลาไหนก็ได้ที่พวกเราต้องการจะดูหนัง หนังออนไลน์ มันก็ตามใจเราอย่างแน่แท้ ว่างๆก็มอง ไม่ว่างก็ค่อยกลับมามองใหม่ เซฟเวลาที่ดูปัจจุบันไว้ แถมการ หนังออนไลน์ ไปกับเรา moviekece ทั้งหมดทั้งปวงนั้นล้วนเป็นหนังดีหนังใหม่ล่าสุดมีคุณภาพที่กระจ่างแจ้งแจ่มเจ๋ง HD เสียงชัด 100% ดูได้ดูดีแบบงี้เต็มระบบ ชื่นชอบวัยรุ่นทุกท่านอย่างไม่ต้องสงสัยเลยจ้า และก็ในวันนี้มันถึงเวลาแล้วที่พวกเรา ดูหนังออนไลน์ จะมานำเสนอเว็บ หนังออนไลน์ ของพวกเรา moviekece ที่มีให้ทุกท่านได้มองกันอย่างจุใจเต็ฒอิ่ม อีกทั้งฟีพบร์สุดทันสมัย ที่มันช่างสะดวกที่สุด รวมทั้ง หนังออนไลน์ ที่ดีที่สุด หนังดีเด่นหนังใหม่ปัจจุบัน คุณภาพคับแก้วแบบเต็มแม็กซ์ ทุกคนสามารถ ดูหนังผ่านเน็ต ที่แจ่มแจ้งแจ่มเจ๋งและก็ลื่นไหลไม่มีกระตุก เซิร์ฟเวอร์ใหม่ที่สุดในประเทศไทยได้แล้วช่วงนี้แล้วก็ตลอดกาลกับ moviekece เว็บไซต์ ดูหนังออนไลน์ ที่ยอดเยี่ยมในประเทศไทยนั่นเองแรง

ดูหนังผ่านอินเตอร์เน็ตดูหนัง สะดวกกว่าดูหนังโรงหนังหรือดูหนังในโทรทัศน์ยังไงบ้าง? มันเกิดเรื่องที่แน่ๆว่า มันสะดวกกว่าอยู่แล้ว ที่พวกเราสามารถดูหนังผ่านเน็ต ตรงไหนก็ได้จริงไหม? เวลาไหนก็ได้ที่พวกเราต้องการจะดูหนัง หนังออนไลน์ มันก็ตามใจเราอย่างแน่แท้ ว่างๆก็มอง ไม่ว่างก็ค่อยกลับมามองใหม่ เซฟเวลาที่ดูปัจจุบันไว้ แถมการ หนังออนไลน์ ไปกับเรา moviekece ทั้งหมดทั้งปวงนั้นล้วนเป็นหนังดีหนังใหม่ล่าสุดมีคุณภาพที่กระจ่างแจ้งแจ่มเจ๋ง HD เสียงชัด 100% ดูได้ดูดีแบบงี้เต็มระบบ ชื่นชอบวัยรุ่นทุกท่านอย่างไม่ต้องสงสัยเลยจ้า และก็ในวันนี้มันถึงเวลาแล้วที่พวกเรา ดูหนังออนไลน์ จะมานำเสนอเว็บ หนังออนไลน์ ของพวกเรา moviekece ที่มีให้ทุกท่านได้มองกันอย่างจุใจเต็ฒอิ่ม อีกทั้งฟีพบร์สุดทันสมัย ที่มันช่างสะดวกที่สุด รวมทั้ง หนังออนไลน์ ที่ดีที่สุด หนังดีเด่นหนังใหม่ปัจจุบัน คุณภาพคับแก้วแบบเต็มแม็กซ์ ทุกคนสามารถ ดูหนังผ่านเน็ต ที่แจ่มแจ้งแจ่มเจ๋งและก็ลื่นไหลไม่มีกระตุก เซิร์ฟเวอร์ใหม่ที่สุดในประเทศไทยได้แล้วช่วงนี้แล้วก็ตลอดกาลกับ moviekece เว็บไซต์ ดูหนังออนไลน์ ที่ยอดเยี่ยมในประเทศไทยนั่นเองแรง pg slot เว็บตรง เครดิตฟรี pgslot Pgslotx.co 6 มิ.ย. 66 Harriet ดาวน์โหลดง่าย พีจีโปรโมชั่นเปิดว็บใหม่ Top 26

pg slot เว็บตรง เครดิตฟรี pgslot Pgslotx.co 6 มิ.ย. 66 Harriet ดาวน์โหลดง่าย พีจีโปรโมชั่นเปิดว็บใหม่ Top 26 พีจี เว็บไซต์สล็อตออนไลน์ของพวกเราได้เก็บเกมการเดิมพัน สล็อตออนไลน์จากค่าย

พีจี เว็บไซต์สล็อตออนไลน์ของพวกเราได้เก็บเกมการเดิมพัน สล็อตออนไลน์จากค่าย สล็อตออนไลน์เว็บมาตรฐานระดับสากล

สล็อตออนไลน์เว็บมาตรฐานระดับสากล สำหรับนักพนันที่พอใจอยากจะลงทะเบียนเป็นสมาชิกเข้ามาใช้บริการกับทางpgslotเว็บไซต์ของเรา สามารถเข้าร่วมได้โดยง่าย โดยเรามีวิธีการสมัครสมาชิก ที่นักพนัน สามารถเริ่มต้น ลงทะเบียนเป็นสมาชิกได้ด้วยตนเองผ่านทางหน้าเว็บไซต์โดยมีขั้นตอนดังต่อไปนี้

สำหรับนักพนันที่พอใจอยากจะลงทะเบียนเป็นสมาชิกเข้ามาใช้บริการกับทางpgslotเว็บไซต์ของเรา สามารถเข้าร่วมได้โดยง่าย โดยเรามีวิธีการสมัครสมาชิก ที่นักพนัน สามารถเริ่มต้น ลงทะเบียนเป็นสมาชิกได้ด้วยตนเองผ่านทางหน้าเว็บไซต์โดยมีขั้นตอนดังต่อไปนี้

เพราะอะไรเกมสล็อตpgแท้ pg slot ถึงมีความชื่นชอบในตอนนี้

เพราะอะไรเกมสล็อตpgแท้ pg slot ถึงมีความชื่นชอบในตอนนี้ pg มีธีมสล็อตอะไรบ้าง pg168

pg มีธีมสล็อตอะไรบ้าง pg168

ในการเล่นเกมสล็อตกับ joker123 ซึ่งเกมควรจะมีมาตรฐานพร้อมที่จะให้ทุกคนเข้ามาเล่นเพื่อให้มีรายได้ และก็ทางเว็บไซต์ก็ยังมีแบบอย่างการเล่นสล็อตออโต้ฟรีเครดิต ซึ่งจะเป็นโปรโมชันพื้นที่เว็บดีไซน์มาเพื่อทุกคนได้เข้าไปเล่นเกมด้วยเงินเครดิต โดยจำเป็นจะต้องทำตามข้อจำกัดต่างๆและเมื่อทำครบทุกข้อตกลงแล้ว ก็สามารถที่จะถอนเงินออกไปได้ปริมาณหนึ่ง แล้วก็คืนเครดิตให้กับทางเว็บ เพื่อจะได้ให้สำหรับสมาชิกท่านอื่นๆได้ได้โอกาสที่จะนำไปใช้ในการเล่นเกมสล็อตที่มีมาตรฐานและมีใบสุทธิอย่างถูกต้อง น่าไว้วางใจนี้ได้ด้วยเช่นกัน โดยโปรโมชันต่างๆที่น่าดึงดูดและสามารถที่จะนำไปใช้ในการเล่นเกมได้เลย

ในการเล่นเกมสล็อตกับ joker123 ซึ่งเกมควรจะมีมาตรฐานพร้อมที่จะให้ทุกคนเข้ามาเล่นเพื่อให้มีรายได้ และก็ทางเว็บไซต์ก็ยังมีแบบอย่างการเล่นสล็อตออโต้ฟรีเครดิต ซึ่งจะเป็นโปรโมชันพื้นที่เว็บดีไซน์มาเพื่อทุกคนได้เข้าไปเล่นเกมด้วยเงินเครดิต โดยจำเป็นจะต้องทำตามข้อจำกัดต่างๆและเมื่อทำครบทุกข้อตกลงแล้ว ก็สามารถที่จะถอนเงินออกไปได้ปริมาณหนึ่ง แล้วก็คืนเครดิตให้กับทางเว็บ เพื่อจะได้ให้สำหรับสมาชิกท่านอื่นๆได้ได้โอกาสที่จะนำไปใช้ในการเล่นเกมสล็อตที่มีมาตรฐานและมีใบสุทธิอย่างถูกต้อง น่าไว้วางใจนี้ได้ด้วยเช่นกัน โดยโปรโมชันต่างๆที่น่าดึงดูดและสามารถที่จะนำไปใช้ในการเล่นเกมได้เลย ทางเว็บจะมีโปรโมชันต้อนรับสมาชิกใหม่ โดยจะมอบให้กับสมาชิกทุกท่านที่พึ่งจะสมัครเข้ามา ซึ่งจะเป็นลักษณะของโบนัสจำนวนหนึ่ง ซึ่งจะนำไปใช้เล่นเกมได้ในทันทีโดยไม่ต้องฝากเงินเข้าระบบก่อน โดยจะต้องทำยอดเทิร์นให้ได้เท่ากับยอดฝากก็สามารถจะถอนเงินออกมาได้ อีกลักษณะของการรับโบนัสพิเศษก็คือ จำเป็นต้องฝากเงินเข้าระบบจำนวนหนึ่งหรือฝากเงินเริ่มต้น โดยจะได้รับโบนัสตั้งแต่ 10% ขึ้นไปเพื่อจะนำไปใช้สำหรับการเล่นเกม ก็จะได้รับโบนัสพิเศษเพิ่มขึ้นอีก โดยในทุกวันผู้เล่นต้องเอาไปใช้เล่นเกมให้ได้ก็จะถอนเงินสดออกมาได้ทันที

ทางเว็บจะมีโปรโมชันต้อนรับสมาชิกใหม่ โดยจะมอบให้กับสมาชิกทุกท่านที่พึ่งจะสมัครเข้ามา ซึ่งจะเป็นลักษณะของโบนัสจำนวนหนึ่ง ซึ่งจะนำไปใช้เล่นเกมได้ในทันทีโดยไม่ต้องฝากเงินเข้าระบบก่อน โดยจะต้องทำยอดเทิร์นให้ได้เท่ากับยอดฝากก็สามารถจะถอนเงินออกมาได้ อีกลักษณะของการรับโบนัสพิเศษก็คือ จำเป็นต้องฝากเงินเข้าระบบจำนวนหนึ่งหรือฝากเงินเริ่มต้น โดยจะได้รับโบนัสตั้งแต่ 10% ขึ้นไปเพื่อจะนำไปใช้สำหรับการเล่นเกม ก็จะได้รับโบนัสพิเศษเพิ่มขึ้นอีก โดยในทุกวันผู้เล่นต้องเอาไปใช้เล่นเกมให้ได้ก็จะถอนเงินสดออกมาได้ทันที

โดยต้นเหตุเป็นโครงสร้าง ที่มีมาอย่างดั้งเดิมและก็หลายข้อจะสงสัยว่า ในพระราชวังนี้ คือตำหนักของผู้ใดแล้ว ราชภัฏสวนสุนันทา นั้นเป็นคนใดกันที่เป็นผู้ผลิต ซึ่งสร้างมาเพื่ออะไรก็มีประวัติภูมิหลัง ที่ค่อนข้างจะน่าสนใจเยอะมากๆ เราไปทำความรู้จักกันก่อนดีกว่า

โดยต้นเหตุเป็นโครงสร้าง ที่มีมาอย่างดั้งเดิมและก็หลายข้อจะสงสัยว่า ในพระราชวังนี้ คือตำหนักของผู้ใดแล้ว ราชภัฏสวนสุนันทา นั้นเป็นคนใดกันที่เป็นผู้ผลิต ซึ่งสร้างมาเพื่ออะไรก็มีประวัติภูมิหลัง ที่ค่อนข้างจะน่าสนใจเยอะมากๆ เราไปทำความรู้จักกันก่อนดีกว่า ภายในอาคาร มีความน่าดึงดูดใจไม่น้อย

ภายในอาคาร มีความน่าดึงดูดใจไม่น้อย ภายหลังที่เดินดู ในตัวตึกแล้วก็พิพิธภัณฑ์ ราชภัฏสวนสุนันทา อยู่นานพอเหมาะพอควรผมก็สะดุดตา กับโต๊ะรับประทาน แบบตะวันตก ซึ่งในยุคสมัยนี้เป็นอีกหนึ่งยุค ที่เมืองไทยเริ่มที่จะนำเอาส้อม เข้ามาใช้ในเรื่องเกี่ยวกับการทานอาหารแล้ว ด้วยเหตุนั้น ข้างเจ้านายในสวนสุนันทา จึงเป็นอีกหนึ่งเพศหญิงกรุ๊ปแรก ที่ได้เริ่มใช้ส้อมแล้วก็เริ่มได้สัมผัส ถึงวัฒนธรรมที่มีความนำสมัย

ภายหลังที่เดินดู ในตัวตึกแล้วก็พิพิธภัณฑ์ ราชภัฏสวนสุนันทา อยู่นานพอเหมาะพอควรผมก็สะดุดตา กับโต๊ะรับประทาน แบบตะวันตก ซึ่งในยุคสมัยนี้เป็นอีกหนึ่งยุค ที่เมืองไทยเริ่มที่จะนำเอาส้อม เข้ามาใช้ในเรื่องเกี่ยวกับการทานอาหารแล้ว ด้วยเหตุนั้น ข้างเจ้านายในสวนสุนันทา จึงเป็นอีกหนึ่งเพศหญิงกรุ๊ปแรก ที่ได้เริ่มใช้ส้อมแล้วก็เริ่มได้สัมผัส ถึงวัฒนธรรมที่มีความนำสมัย และเจ้าฝ่ายในก็กล่าวได้ว่า มีการได้สัมผัสวัฒนธรรมความเป็นสมัยใหม่ และฝึกซ้อมการใช้ส้อมได้เป็นอย่างดีรวมไปถึงมารยาท บนโต๊ะอาหาร เนื่องจากว่าพิธีสำคัญ จากแขกระดับบ้านเมือง จึงทำให้ตรงจุดนี้เป็นอีกหนึ่งจุด ที่ค่อนข้างมีประวัติศาสตร์ ที่ไปที่มาที่ช้านาน ที่ให้คุณได้ซาบซึ้ง ถึงวัฒนธรรมบรรยากาศรวมทั้งการเปลี่ยนแปลงของประเทศไทย ได้พอสมควรและมีความน่าดึงดูดใจ ไม่น้อยเลยก็ว่าได้กับส่วนต่างๆพวกนี้

และเจ้าฝ่ายในก็กล่าวได้ว่า มีการได้สัมผัสวัฒนธรรมความเป็นสมัยใหม่ และฝึกซ้อมการใช้ส้อมได้เป็นอย่างดีรวมไปถึงมารยาท บนโต๊ะอาหาร เนื่องจากว่าพิธีสำคัญ จากแขกระดับบ้านเมือง จึงทำให้ตรงจุดนี้เป็นอีกหนึ่งจุด ที่ค่อนข้างมีประวัติศาสตร์ ที่ไปที่มาที่ช้านาน ที่ให้คุณได้ซาบซึ้ง ถึงวัฒนธรรมบรรยากาศรวมทั้งการเปลี่ยนแปลงของประเทศไทย ได้พอสมควรและมีความน่าดึงดูดใจ ไม่น้อยเลยก็ว่าได้กับส่วนต่างๆพวกนี้ น้องๆที่จะเตรียมตัวเข้า

น้องๆที่จะเตรียมตัวเข้า

3. การันตีตัวตน ภายหลังกรอกข้อมูลส่วนตัวเป็นระเบียบเรียบร้อยแล้ว คุณจำเป็นจะต้องกระทำการการันตีตัวตนตามขั้นตอนที่เจาะจง ยกตัวอย่างเช่น ผู้กระทำดลิงก์ยืนยันที่ส่งไปยังอีเมลของคุณ

3. การันตีตัวตน ภายหลังกรอกข้อมูลส่วนตัวเป็นระเบียบเรียบร้อยแล้ว คุณจำเป็นจะต้องกระทำการการันตีตัวตนตามขั้นตอนที่เจาะจง ยกตัวอย่างเช่น ผู้กระทำดลิงก์ยืนยันที่ส่งไปยังอีเมลของคุณ 5. Joker123 รับเครดิตฟรี 100 ภายหลังจากเข้าระบบหนแรก คุณอาจต้องทำการรับรองการสมัครสมาชิกหรือติดต่อข้างบริการลูกค้าเพื่อรับเครดิตฟรี 100 โดยให้ป้อนรหัสโบนัสหรือติดต่อบุคลากรฝ่ายบริการลูกค้าให้ช่วย เพื่อรับเครดิตฟรี

5. Joker123 รับเครดิตฟรี 100 ภายหลังจากเข้าระบบหนแรก คุณอาจต้องทำการรับรองการสมัครสมาชิกหรือติดต่อข้างบริการลูกค้าเพื่อรับเครดิตฟรี 100 โดยให้ป้อนรหัสโบนัสหรือติดต่อบุคลากรฝ่ายบริการลูกค้าให้ช่วย เพื่อรับเครดิตฟรี joker123 เกมสล็อตออนไลน์ แต่ละเกมมีข้อจำกัดอัตราต่อรองสูงสุด

joker123 เกมสล็อตออนไลน์ แต่ละเกมมีข้อจำกัดอัตราต่อรองสูงสุด

สล็อต เว็บไซต์สล็อตเว็บตรงจากค่าย PG ไม่เป็นอันตราย 100%

สล็อต เว็บไซต์สล็อตเว็บตรงจากค่าย PG ไม่เป็นอันตราย 100% และก็ทีมงานแอดไม่นของ pgslot ได้รับการอบรมเพื่อให้มีความรู้ความสามารถที่ลึกซึ้งเกี่ยวกับเกมสล็อตออนไลน์ พร้อมให้บริการแล้วก็ช่วยเหลือผู้เล่นด้วยความเป็นมืออาชีพแล้วก็เป็นกันเอง ในส่วนของระบบการฝาก-ถอน Cafe444 มีระบบระเบียบการฝากและก็เบิกเงินที่รวดเร็วรวมทั้งไม่เป็นอันตราย รองรับการใช้งานวอเลท เพื่ออำนวยความสะดวกสบายต่อผู้เล่นให้เยอะที่สุด

และก็ทีมงานแอดไม่นของ pgslot ได้รับการอบรมเพื่อให้มีความรู้ความสามารถที่ลึกซึ้งเกี่ยวกับเกมสล็อตออนไลน์ พร้อมให้บริการแล้วก็ช่วยเหลือผู้เล่นด้วยความเป็นมืออาชีพแล้วก็เป็นกันเอง ในส่วนของระบบการฝาก-ถอน Cafe444 มีระบบระเบียบการฝากและก็เบิกเงินที่รวดเร็วรวมทั้งไม่เป็นอันตราย รองรับการใช้งานวอเลท เพื่ออำนวยความสะดวกสบายต่อผู้เล่นให้เยอะที่สุด

เปิด 3 วิธีการเล่นสล็อตออนไลน์แบบที่มือใหม่ก็เล่นได้อย่างไม่ยากเย็นบน PUNPRO

เปิด 3 วิธีการเล่นสล็อตออนไลน์แบบที่มือใหม่ก็เล่นได้อย่างไม่ยากเย็นบน PUNPRO 1. ทดลองเล่นสล็อตให้บ่อยมากที่สุดเท่าที่จะทำได้

1. ทดลองเล่นสล็อตให้บ่อยมากที่สุดเท่าที่จะทำได้ Pgslot99 เป็นเว็บที่มาแรงที่สุดเดี๋ยวนี้อย่างแน่นอน ในวงการpgslot99จำต้องสั่น ด้วยการมีระบบระเบียบอัตราการแตกที่เร่าร้อนที่สุดในประวัติศาสตร์เมืองไทย เกิดขึ้นตรงนี้ ปากทางเข้า pgslot ที่ดีที่สุด จำต้องตรงนี้ที่เดียวอย่างแน่นนอนแรง อย่าให้คนใดเขามาหลอกกินเงินทุนอันแสนมีค่าของทุกท่านได้น้า โดยค่ายเกมpgslot99 ของเรานั้น มีลักษณะพิเศษกว่าสล็อตเจ้าอื่นๆด้วยเหตุว่าด้วยเหตุผล 2 ประการดังต่อไปนี้เลยจ๊า

Pgslot99 เป็นเว็บที่มาแรงที่สุดเดี๋ยวนี้อย่างแน่นอน ในวงการpgslot99จำต้องสั่น ด้วยการมีระบบระเบียบอัตราการแตกที่เร่าร้อนที่สุดในประวัติศาสตร์เมืองไทย เกิดขึ้นตรงนี้ ปากทางเข้า pgslot ที่ดีที่สุด จำต้องตรงนี้ที่เดียวอย่างแน่นนอนแรง อย่าให้คนใดเขามาหลอกกินเงินทุนอันแสนมีค่าของทุกท่านได้น้า โดยค่ายเกมpgslot99 ของเรานั้น มีลักษณะพิเศษกว่าสล็อตเจ้าอื่นๆด้วยเหตุว่าด้วยเหตุผล 2 ประการดังต่อไปนี้เลยจ๊า • เว็บไซต์pgslotของเรามีความเสถียรภาพมากที่สุดในกลุ่มสล็อตทั้งโลกทุกค่าย สล็อตpg จึงได้รับการยินยอมรับด้านการจัดการเกมpgslot ที่เหมาะสมที่สุดในโลกมาตลอด 5 ปี ก่อนหน้านี้ ด้วยระบบที่สเถียร กราฟฟิคที่งดงามน่าและ แล้วก็ระบบ AI ที่คอยดูแลการสุ่มเดา อัตราแพ้ชนะของเกมต่างๆในเว็บไซต์และค่ายของเราเอาไว้ทั้งสิ้น

• เว็บไซต์pgslotของเรามีความเสถียรภาพมากที่สุดในกลุ่มสล็อตทั้งโลกทุกค่าย สล็อตpg จึงได้รับการยินยอมรับด้านการจัดการเกมpgslot ที่เหมาะสมที่สุดในโลกมาตลอด 5 ปี ก่อนหน้านี้ ด้วยระบบที่สเถียร กราฟฟิคที่งดงามน่าและ แล้วก็ระบบ AI ที่คอยดูแลการสุ่มเดา อัตราแพ้ชนะของเกมต่างๆในเว็บไซต์และค่ายของเราเอาไว้ทั้งสิ้น

ทางเข้าสล็อตxo ที่ดีที่สุดในปัจจุบัน จะต้องที่นี่เท่านั้น! Slotxo24hr!

ทางเข้าสล็อตxo ที่ดีที่สุดในปัจจุบัน จะต้องที่นี่เท่านั้น! Slotxo24hr! ด้วยคู่ปรปักษ์อันจำนวนมาก ทำให้เว็บไซต์slotxoมากมายลาดกระจัดกระจายไปทั่วประเทศและก็ทั่วโลก อย่างไรก็ดี slotxo ได้ทำขยายอิทธิพลเข้ามาในวงการสล็อตออนไลน์จากที่ตอนต้นเรามีเพียงแค่คาสิโนสดที่ต่างถิ่นมายาวนานหลายสิบปี แล้วก็ตอนนี้ เราเลือกประเทศโซนเอเชียเป็นโซนแรกของโลกสำหรับเพื่อการเปิดให้บริการสล็อตออนไลน์ของค่าย slotxo เพราะว่าในแถบนี้

ด้วยคู่ปรปักษ์อันจำนวนมาก ทำให้เว็บไซต์slotxoมากมายลาดกระจัดกระจายไปทั่วประเทศและก็ทั่วโลก อย่างไรก็ดี slotxo ได้ทำขยายอิทธิพลเข้ามาในวงการสล็อตออนไลน์จากที่ตอนต้นเรามีเพียงแค่คาสิโนสดที่ต่างถิ่นมายาวนานหลายสิบปี แล้วก็ตอนนี้ เราเลือกประเทศโซนเอเชียเป็นโซนแรกของโลกสำหรับเพื่อการเปิดให้บริการสล็อตออนไลน์ของค่าย slotxo เพราะว่าในแถบนี้  Slotxo24hr เราเป็นคนใดกันมาจากไหน? เพราะเหตุไรพวกเราถึงน่าเล่นกว่าที่อื่นๆ? วันนี้พวกเรามีคำตอบ!

Slotxo24hr เราเป็นคนใดกันมาจากไหน? เพราะเหตุไรพวกเราถึงน่าเล่นกว่าที่อื่นๆ? วันนี้พวกเรามีคำตอบ!

Fullslot สล็อตเว็บไซต์ตรงไม่ผ่านเอเย่นต์ เว็บไซต์ตรงแท้ 100% API มาตรฐานสุดยอด สมัครเลย!

Fullslot สล็อตเว็บไซต์ตรงไม่ผ่านเอเย่นต์ เว็บไซต์ตรงแท้ 100% API มาตรฐานสุดยอด สมัครเลย!

PUNPRO777 สล็อตเว็บตรงที่คุณตามหา สล็อตเว็บตรงไม่ผ่านเอเย่นต์ ของดีของเด็ดต้อง 777 เท่านั้น!

PUNPRO777 สล็อตเว็บตรงที่คุณตามหา สล็อตเว็บตรงไม่ผ่านเอเย่นต์ ของดีของเด็ดต้อง 777 เท่านั้น! โปรโมชั่นสมาชิกใหม่จาก PUNPRO สมัครเป็นสมาชิกใหม่วันนี้ รับโบนัสเครดิตฟรีสูงสุด 500 บาทกันไปเลย!

โปรโมชั่นสมาชิกใหม่จาก PUNPRO สมัครเป็นสมาชิกใหม่วันนี้ รับโบนัสเครดิตฟรีสูงสุด 500 บาทกันไปเลย! ค่ายเกมสล็อตออนไลน์ลำดับที่หนึ่งต้อง PGSLOT เพียงแค่นั้น ใช่หรือไม่?

ค่ายเกมสล็อตออนไลน์ลำดับที่หนึ่งต้อง PGSLOT เพียงแค่นั้น ใช่หรือไม่?

ขอขอบคุณมากreference

ขอขอบคุณมากreference  ขอขอบคุณby web

ขอขอบคุณby web

Slot สล็อตเว็บตรงแตกง่าย ประกันความแตกง่ายจากค่าย PG บันเทิงใจกับเกมสล็อตได้ทุกวี่ทุกวัน ทดลองเลย!

Slot สล็อตเว็บตรงแตกง่าย ประกันความแตกง่ายจากค่าย PG บันเทิงใจกับเกมสล็อตได้ทุกวี่ทุกวัน ทดลองเลย! 1. สล็อตเว็บไซต์ตรงไม่ผ่านเอเย่นต์

1. สล็อตเว็บไซต์ตรงไม่ผ่านเอเย่นต์

2. ฟังก์ชันเสริมการตลาดจัดเต็ม

2. ฟังก์ชันเสริมการตลาดจัดเต็ม รับเปิดเว็บสล็อต hyperxtech Hyperxtech.io 27 เม.ย. 2567 Sherlene เข้ามาเช็คเครดิตก่อนได้ รับทำเว็บพนันระบบฝาก-ถอนดี Top 90

รับเปิดเว็บสล็อต hyperxtech Hyperxtech.io 27 เม.ย. 2567 Sherlene เข้ามาเช็คเครดิตก่อนได้ รับทำเว็บพนันระบบฝาก-ถอนดี Top 90 ขอขอบคุณเว็บ

ขอขอบคุณเว็บ  ทั้งปวงนี้เป็นความสนุกสนานร่าเริงจากการเล่นเกมสล็อต หากคุณสนใจสามารถลงทะเบียนเป็นสมาชิกเพื่อเล่น

ทั้งปวงนี้เป็นความสนุกสนานร่าเริงจากการเล่นเกมสล็อต หากคุณสนใจสามารถลงทะเบียนเป็นสมาชิกเพื่อเล่น

• ระบบการเล่นเกมสล็อต ที่เสถียรแล้วก็ลื่นไหลสูงที่สุดในทวีปเอเชีย เราได้นำเข้าระบบนี้มาเปิดให้บริการกับทุกคนอย่างเต็มรูปแบบ โดยผ่านการตรวจสอบจากองการคาสิโนโลกและทีมงานสล็อตเว็บตรงทุกภาคส่วน ด้วยมูลค่าอย่างมากมาย กว่าที่พวกเราจะได้ระบบนี้มา บอกเลยว่า เร็ว แรง ทะลุเมืองนรก อย่างแน่นอน!

• ระบบการเล่นเกมสล็อต ที่เสถียรแล้วก็ลื่นไหลสูงที่สุดในทวีปเอเชีย เราได้นำเข้าระบบนี้มาเปิดให้บริการกับทุกคนอย่างเต็มรูปแบบ โดยผ่านการตรวจสอบจากองการคาสิโนโลกและทีมงานสล็อตเว็บตรงทุกภาคส่วน ด้วยมูลค่าอย่างมากมาย กว่าที่พวกเราจะได้ระบบนี้มา บอกเลยว่า เร็ว แรง ทะลุเมืองนรก อย่างแน่นอน!

1. สมัครที่หน้าเว็บ บาคาร่า บาคาร่าออนไลน์ ของพวกเรา ด้วยชื่อ-นามสกุลจริง และบัญชีธนาคารที่ต้องการจะใช้ฝากถอนได้เลยจ๊ะ กล้วยๆเท่านี้เลย!

1. สมัครที่หน้าเว็บ บาคาร่า บาคาร่าออนไลน์ ของพวกเรา ด้วยชื่อ-นามสกุลจริง และบัญชีธนาคารที่ต้องการจะใช้ฝากถอนได้เลยจ๊ะ กล้วยๆเท่านี้เลย! 2. เทคนิคการลงเบททบแต่ละไม้ การชำระเงินเดิมพันที่ดี ลงแบบ ไม้ทบไม้ ดังเช่นว่า ไม้แรก 1000 ถ้าเกิดเสีย ให้กดย้ำไปที่ฝั่งเดิมอีก 2 เท่า เพื่อให้ตามทุนบวกผลกำไร ตามเป้าที่กำหนด เวลาเพียงแค่พอกำไร 20 – 30% ก็พอแล้ววัยรุ่น บาคาร่า มาก ได้มาก เล่นนาน สักครู่มือตกดวงไม่ดีขึ้นมาจะเสียกันหมด! อย่าหาว่าแอดไม่เตือน!

2. เทคนิคการลงเบททบแต่ละไม้ การชำระเงินเดิมพันที่ดี ลงแบบ ไม้ทบไม้ ดังเช่นว่า ไม้แรก 1000 ถ้าเกิดเสีย ให้กดย้ำไปที่ฝั่งเดิมอีก 2 เท่า เพื่อให้ตามทุนบวกผลกำไร ตามเป้าที่กำหนด เวลาเพียงแค่พอกำไร 20 – 30% ก็พอแล้ววัยรุ่น บาคาร่า มาก ได้มาก เล่นนาน สักครู่มือตกดวงไม่ดีขึ้นมาจะเสียกันหมด! อย่าหาว่าแอดไม่เตือน! ขอขอบคุณมากwebsite

ขอขอบคุณมากwebsite  ทางเข้า slot ชั้น 1 ของเอเชียที่ผู้ใดกันก็ห้ามพลาดเปิดให้บริการแล้ววันนี้!

ทางเข้า slot ชั้น 1 ของเอเชียที่ผู้ใดกันก็ห้ามพลาดเปิดให้บริการแล้ววันนี้! เพราะเหตุว่าด้วยเหตุผลหลายสิ่งหลายอย่าง ทำให้ในปี 2024 นี้ เราคือสล็อตเว็บไซต์ตรงที่น่าสังเกตที่สุดในโลก ไม่ใช่เพียงแค่ในทวีปเอเชีย แม้กระนั้นที่พูดว่าทวีปเอเชีย ด้วยเหตุว่าเราตั้งเป้าหมายจะตีตลาดในกลุ่มเป้าหมายของลูกค้าชาวเอเชียก่อนก็แค่นั้น ถ้าเช่นนั้นประเดี๋ยวพวกเรามาดูกันเลยดีกว่าว่า ระบบอะไรที่น่าสนใจเกี่ยวกับเว็บไซต์สล็อตออนไลน์ funny18 บ้าง บอกเลยว่า ประสบการณ์การเล่นเว็บตรงเปิดใหม่ ของทุกท่านที่เข้ามาเล่นกับเว็บของเรา ต้องไม่ธรรมดาหรือเป็นลำดับที่สองรองคนไหนอย่างแน่แท้เลยล่ะขอบอก!?

เพราะเหตุว่าด้วยเหตุผลหลายสิ่งหลายอย่าง ทำให้ในปี 2024 นี้ เราคือสล็อตเว็บไซต์ตรงที่น่าสังเกตที่สุดในโลก ไม่ใช่เพียงแค่ในทวีปเอเชีย แม้กระนั้นที่พูดว่าทวีปเอเชีย ด้วยเหตุว่าเราตั้งเป้าหมายจะตีตลาดในกลุ่มเป้าหมายของลูกค้าชาวเอเชียก่อนก็แค่นั้น ถ้าเช่นนั้นประเดี๋ยวพวกเรามาดูกันเลยดีกว่าว่า ระบบอะไรที่น่าสนใจเกี่ยวกับเว็บไซต์สล็อตออนไลน์ funny18 บ้าง บอกเลยว่า ประสบการณ์การเล่นเว็บตรงเปิดใหม่ ของทุกท่านที่เข้ามาเล่นกับเว็บของเรา ต้องไม่ธรรมดาหรือเป็นลำดับที่สองรองคนไหนอย่างแน่แท้เลยล่ะขอบอก!?

เว็บไซต์จากเครือ สล็อตxo

เว็บไซต์จากเครือ สล็อตxo  • ในปี 2566 ตอนแรกปี พวกเรา slot เว็บตรงไม่ผ่านเอเย่นต์ ได้ทำการรื้อถอนระบบใหม่ เพื่อถอนรากถอนโคนข้อผิดพลาดทั้งหมด รวมทั้งห่างหายไปเปลี่ยนแปลงปากทางเข้า slotxo ให้ตามมาตรฐานที่สุด เพื่อกลับมาเปิดให้บริการให้กับทุกคนได้เล่น สล็อตกันอย่างสนุกสนานรวมทั้งร่ำรวยกันถ้วนหน้า!

• ในปี 2566 ตอนแรกปี พวกเรา slot เว็บตรงไม่ผ่านเอเย่นต์ ได้ทำการรื้อถอนระบบใหม่ เพื่อถอนรากถอนโคนข้อผิดพลาดทั้งหมด รวมทั้งห่างหายไปเปลี่ยนแปลงปากทางเข้า slotxo ให้ตามมาตรฐานที่สุด เพื่อกลับมาเปิดให้บริการให้กับทุกคนได้เล่น สล็อตกันอย่างสนุกสนานรวมทั้งร่ำรวยกันถ้วนหน้า! • เรา สล็อต เว็บไซต์ตรงไม่ผ่านเอเย่นต์ ของจริงจาก สล็อต ขอให้ทุกคนเชื่อมั่นว่า สำหรับในการกลับมาของเราในคราวนี้ จะสร้างแรงสั่นแวดวงสล็อตไทยได้อย่างไม่ต้องสงสัย

• เรา สล็อต เว็บไซต์ตรงไม่ผ่านเอเย่นต์ ของจริงจาก สล็อต ขอให้ทุกคนเชื่อมั่นว่า สำหรับในการกลับมาของเราในคราวนี้ จะสร้างแรงสั่นแวดวงสล็อตไทยได้อย่างไม่ต้องสงสัย เหตุผลที่ทำให้ใครๆก็หันมารับเครดิตฟรี กับการทำเงินที่เกมสล็อตออนไลน์ pg slot pg เว็บตรง

เหตุผลที่ทำให้ใครๆก็หันมารับเครดิตฟรี กับการทำเงินที่เกมสล็อตออนไลน์ pg slot pg เว็บตรง

FULLSLOTPG pg slot สล็อตเว็บตรงไม่ผ่านเอเย่นต์ เว็บตรงแท้ 100% เว็บไซต์ตรงที่ตามหา มาทดลองเลย!

FULLSLOTPG pg slot สล็อตเว็บตรงไม่ผ่านเอเย่นต์ เว็บตรงแท้ 100% เว็บไซต์ตรงที่ตามหา มาทดลองเลย! 1. โปรโมชั่นสมาชิกใหม่ ฝาก 19 รับ 100

1. โปรโมชั่นสมาชิกใหม่ ฝาก 19 รับ 100

ตามหาwebสล็อตออนไลน์ สล็อต ตามหาพวกเราสล็อตwebsiteตรงไม่ผ่านเอเย่นต์จาก PGSLOT สมัครเลย!

ตามหาwebสล็อตออนไลน์ สล็อต ตามหาพวกเราสล็อตwebsiteตรงไม่ผ่านเอเย่นต์จาก PGSLOT สมัครเลย!